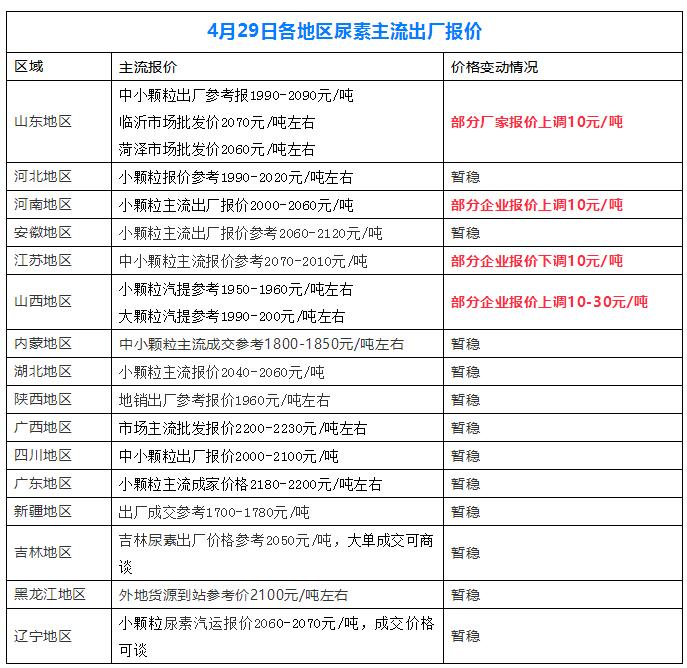

五月过半,国内尿素行情跌势虽已放缓,但厂商僵持局面未破。细究博弈点仍集中在高价尿素的操作风险面上。对比2018年五月中旬各地尿素出厂价不难发现,山东、河北、河南这类尿素传统主产区出厂报1950~2000元/吨,与当前各地尿素报价基本吻合。且同样是等待夏季农业需求启动的情况,而去年同期的触底反弹却令大家苦等到了六月初,所以业内此时的观望心态可以理解。如此一来,用本周五(5月17日)国内主流1940~1960元/吨,个别低端1850元/吨的出厂价来对标去年,不由得令下游商家对本轮行情抱以至少50元议价空间的抄底心态。

需求面支撑有限

近期国内尿素采购主力军依然是复合肥企业,但由于受常态化环保、终端用肥积极性不足等方面影响,农业夏季备肥这方面刚需,业内再陷“雾里看花”,直言推迟采购。下游市场整体库存有限,但也不为压缩备肥周期或将引发的集中采购行情担忧。绝大多数经销商维持按需采购、随进随出的操作模式。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-05-21/hq_198162.html

上一篇 : 氯化铵价格开始回落,本轮降价将持续多久?