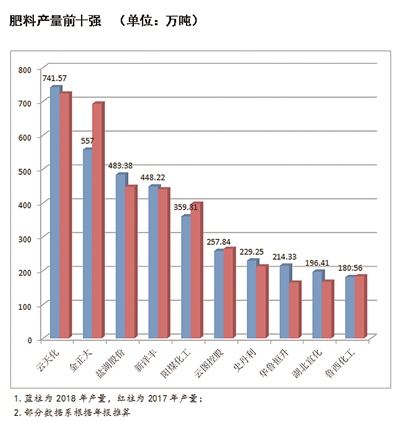

尽管20家上市公司总体化肥产量下降,但前十强企业中,6家企业产量均实现了增长,反映了龙头企业较强的市场竞争力。这与产业集中的大趋势是相一致的。其中,产量最大的企业是云天化,以741.57万吨稳居榜首,其次是金正大,年产量557万吨;产量增幅最大的是华鲁恒升,同比增加30.62%,其次是湖北宜化,增幅17.86%。

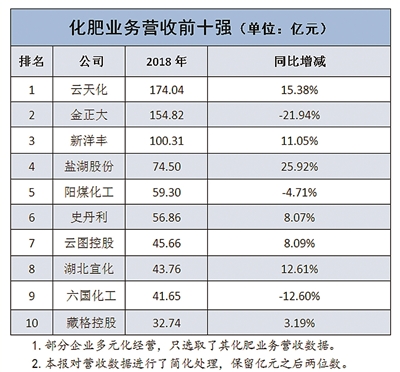

3家企业营收超百亿

从化肥板块营收总量看,云天化、金正大和新洋丰2018年化肥板块的营收均在百亿元以上,成为化肥行业前三甲。从增长幅度看,盐湖钾肥、湖北宜化和云天化位居前三甲。这三家企业分别以钾肥、氮肥和磷肥为主业,反映了基础肥料在2018年表现较好。值得指出的是,复合肥企业新洋丰、云图控股、六国化工、史丹利在2018年均实现了大约10%的增长。复合肥作为二次加工产品,这两年上游原材料涨价、下游需求萎靡,在这种背景下,复合肥企业能实现如此幅度的增长殊为不易。

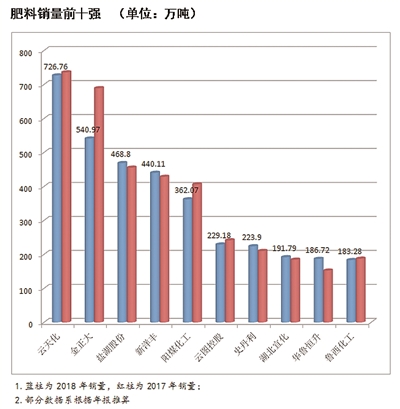

肥料销量前十强(单位:万吨)

肥料产量前十强(单位:万吨)

销量前十强阵营稳固

从2017和2018两年数据对比看,销量前十强名单未发生明显变化,牢牢占据化肥企业第一阵营。在销量十强内部,虽然名单未变,但2017与2018年销量此消彼长现象还是较为明显。10家企业中,5家销量下降,5家增长,表明龙头企业阵营内部的调整还在进行中。位居第十一位的是司尔特,近些年发展较为稳健,2018年销量是144.22万吨,有望冲击第一阵营。

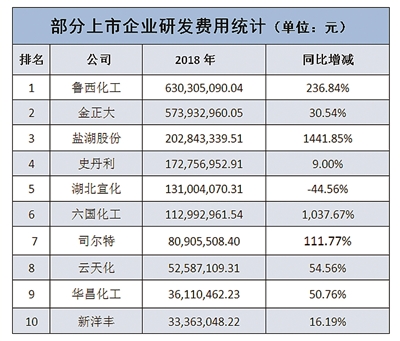

技术创新蔚然成风

当前,化肥行业一方面产能结构性过剩、产品同质化严重等严峻现状倒逼肥企加大技术创新能力,提升农化服务水平,完善产业链,提升市场竞争力;另一方面国家扶持政策取消、农业供给侧改革深化、安全环保从严以及土壤环境保护法、减施增效、有机肥替代等政策,迫使化肥行业加速新旧动能转换、减量增效。在这种背景下,技术和产品创新越来越迫切,上市公司数据也佐证了这一趋势。研发费用排名前十的企业中,7家企业2018年研发费用增幅在30%以上。研发费用大幅攀升,成为企业投入最大的领域之一。当然,这些研发费用投入的方向,视企业情况不同而不同。对于化工化肥结合的企业,多数用于新材料、新工艺、新技术的开发,对于以化肥为主营业务的企业,则主要用于高效环保的新型肥料开发研究。

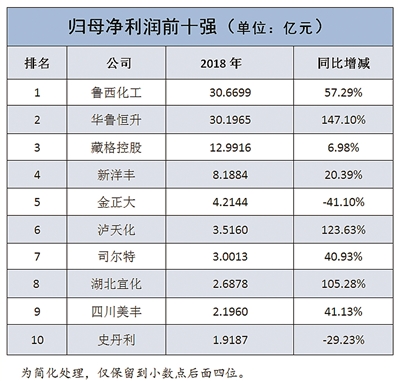

肥化结合企业最赚钱

鲁西化工、华鲁恒升和藏格控股归属于上市公司股东的净利润均超过10亿元。其中鲁西化工以30.6699亿元摘得榜首,华鲁恒升紧随其后。这两家企业均属于化肥和化工结合的企业,尤其是鲁西化工,化肥业务占比已不足一半,表明了“坚持化肥、走出化肥”战略的成功。藏格控股的主营业务是钾肥,钾肥的资源稀缺性,决定了其仍将具有较强的盈利能力。

归母净利润前十强中,仅有金正大和史丹利归母净利润下降,这其实折射了复合肥行业整体面临的挑战。复合肥行业处在产业链中游,上游原材料涨势如潮,下游农业需求却持续低迷,增加的成本无法有效传递到终端,导致复合肥企业效益下降。但是,复合肥企业最接近农民和田间地头,产品和服务创新空间巨大,在走过传统复合肥发展黄金年代之后,复合肥企业只要寻找到新的增长模式,将会迎来“第二春”。未来渠道、技术、产品及服务品牌化将成为复合肥企业的核心竞争力,具有产业资源并主动寻求转型发展的龙头企业优势愈加凸显。

-

“走出去”步伐加快

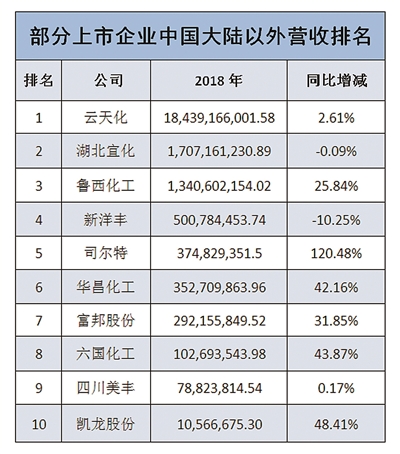

在国内化肥需求放缓的背景下,肥企借助“一带一路”战略“走出去”已成为缓解压力的重要途径,其中东南亚因其化肥供给不足、运输成本等因素,出口数量及比重逐年增加。同时,近两年,考虑到化肥行业转型的需要,国家逐步放松了出口关税。特别是今年,对化肥不再征收出口关税,有利于扩大出口规模,消化过剩产能。在统计的上市公司中,化肥企业“走出去”业务占比明显提升。在统计的10家上市公司中,除了2家,其余8家境外业务均有不同程度增长。司尔特2018年境外业务实现120.48%的增长,在20家上市公司中位居榜首。凯龙股份、华昌化工和六国化工增幅均在40%以上。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-05-31/hq_198153.html