此外,记者在调查走访中还了解到,随着近年来黑龙江粮食深加工企业的不断增加,市场上出现了大量成本较低的,以味精下脚料等为原料的有机肥及有机无机复混肥产品。据不完全统计,此类肥料在黑龙江省的生产量约为80-100万吨,约占全省化肥需求总量近六分之一。此类肥料缺乏统一市场规范和监管,在农资需求萎靡不振的情况下,假冒伪劣产品的抬头,对传统肥料和正规的新型肥料产生了较大的冲击。

产销趋于集中

“淡储旺销”模式在打破

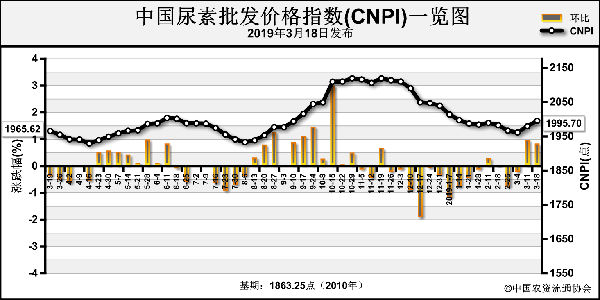

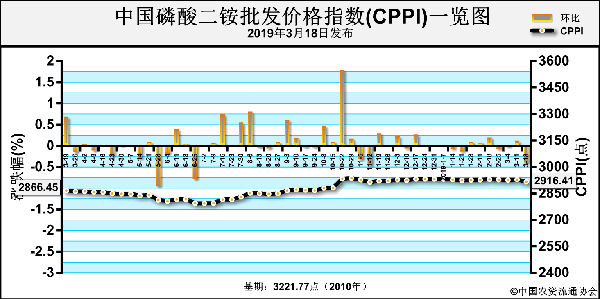

除了需求与供应方面的新变化,黑龙江省春耕市场“淡储旺销”的模式也受到了极大的冲击。刘一兵表示,从去年冬储至今春备耕,生产厂家出价早、出价高,但除了尿素出现阶段性价格波动之外,磷复肥均呈现为前高后低的阴跌态势。这导致有实力的大型贸易商、工厂越早采购,损失越大,反而是生产和贸易规模较小、实力较弱的企业,由于春节后陆续采购或现销现采,规避了风险,获得了实惠。刘一兵分析说,“从目前这种形势来判断,明年春耕备肥推迟是大概率事件。”

近年来,受化肥行业供给侧改革影响,产能大幅削减,产业集中度逐年提升,这也导致上游资源型企业的话语权增大,其利润率明显提高,而流通环节的经营风险则逐渐加大,经营利润持续下滑。作为淡储旺销的主要参与者——流通企业,对市场的参与度和积极性有所下降。

另外,随着城镇化改造与土地流转步伐的加快,一部分农民离开农村,进入城市,深刻地改变了农民的储肥和用肥习惯。对此,刘一兵表示,由于部分农村的空心化,农民不再储肥,而是随用随买,这样一来就将库存压力集中到基层经销商身上。经销商没有足够大的仓库储备肥料,并且在传统肥料逐年摊薄的情况下,库存和转运成本也成为难以承受的负担。经销商被迫也采取随进随销的策略,这也是淡储旺销模式发生变化的重要原因。淡储旺销模式的改变将对化肥农资生产和流通等环节产生深刻影响。

记者手记

产业链倒逼,厂商融合是大势所趋

与其他地区相比,黑龙江农业以一年一季的大田作物为主,春耕备肥便显得尤为重要。农业生产需不违农时,农资经营也要抓住关键。事实上,作为同一个产业链条上的不同环节,化肥生产厂家、经销商、农民是一个利益共同体,可谓一荣俱荣一损俱损。对于农资行业来说,农资流通企业作为衔接上下游的一个不可替代的环节,在此市场情况下承担着前所未有的经营风险与压力。未来,厂商融合是大势所趋,这种融合不仅体现在商品买卖上,更多的还要体现在更深层次的战略合作上,通过产业链生态的健康发展,实现互利共赢。(中国农资传媒 魏萌)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-04-30/hq_198144.html