尿素实在是太不让人省心了,涨而复落、落而再涨,尿素的一举一动牵动着下游浮躁的心,尤其是复合肥业界都在关注尿素的价格走势,后期中原地区高氮肥需求即将启动,那么后期是否还有可期待的行情?

尿素行情起伏波动较大

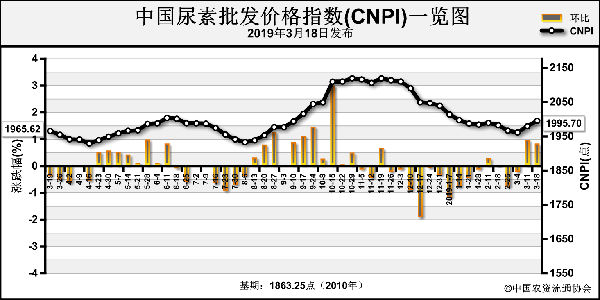

4月中旬,尿素价格持续上涨,受环保检查影响,尿素企业开工率下滑,供货偏紧,加之工业复合肥企业夏季肥需求临近,开始采购尿素原料,所以报价出现大幅上涨。当时山东地区小颗粒尿素报价已涨至2070元/吨左右,但没过多久,尿素报价出现小幅回落,主要是尿素企业接单较多,加之开工率稍有回升。但没几天,尿素报价再次进入上升阶段,原因一是复合肥企业开工率回升,春需进入旺季;二是胶合板企业需求稍有回暖;三是液氨、氯化铵等氮肥价格涨势过猛,部分尿素企业转产液氨,开工率小幅下滑。然而好景不长,不到一周时间,局部尿素报价再现回落,主要是东北地区春耕需求结束,加之液氨价格不断飙升,尿素转产现象时有发生,所以短期内山东地区小颗粒尿素主流出厂报价仍然在2060元/吨左右徘徊,但山西已现1940元/吨的低价,因此短期内尿素价格仍会延续小幅上下波动。

夏季肥推进缓慢

目前东北地区市场需求已经进入尾声,但多数复合肥企业表示销量多较去年有所减少,减幅在20%-30%左右。而这一部分需求多被小厂和低价化肥所填补,接下来市场需求将会转移至中原地区,山东两河苏皖等地的玉米用肥需求在5月底启动,而局部地区基层市场备肥已启动,但仅是零星拿货,后期还有很大的市场需要铺货,不过经销商再次备肥的意愿还要看后期的复合肥报价而定,目前40%氯基(28-6-6)主流出厂报价在2000-2100元/吨左右,而此报价已较难被下游经销商所接受。

复合肥企业开工率回升

随着需求的集中启动,复合肥企业的开工率也逐渐回升,目前多数复合肥企业的平均开工率已回升至55%左右,一方面受制于环保检查的限制,一方面受制于原料价格的高位,复合肥企业的成品库存不多,另外受前期春季需求的集中启动,复合肥走货相对回暖,不过近期东北需求接近尾声,高氮肥需求即将启动,后期仍有很大的需求空间,若氮肥尿素的价格持续至5月中旬仍在高位震荡,那么后期夏季高氮肥的市场行情仍比较乐观。

综上可知,长期处于孤寂的复合肥行情终于进入了旺季需求之际,但在夏季肥进入旺季之前,复合肥仍要谨慎操作,短期内暂无大变化的因素。(农资市场播报)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-05-07/hq_198143.html