从2月15日至3月15日,环境保护部将会同有关省份,赴京津冀及周边18个城市,开展2017年第一 季度空气质量专项督查。

在京津冀及周边地区治霾压力仍较大的情下

2017年的治理措施将进一步加码

京津冀及周边地区是大气污染最重的区域,从2016年10月以来,该区域已经历过多次大面积的重污染天气过程,一些城市甚至出现了空气质量指数“爆表”的情况。从该区域PM2.5的来源看,钢铁、电解铝、化工等企业排放依旧是主要贡献者,在区域内各地最高级别的重污染天气应急预案中,对于这类企业基本上都是采取最大程度限产甚至是要求停产。

18个督查城市

北京市,天津市,河北省石家庄、廊坊、保定、唐山、邯郸、邢台、沧州、衡水市,山西省太原、临汾市,山东省济南、德州市,河南省郑州、鹤壁、焦作、安阳市。

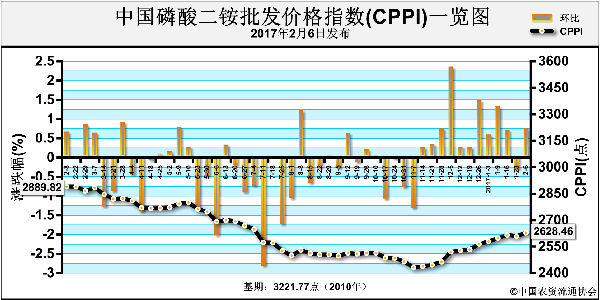

2016年四季度,全国性环保突击检查导致磷肥装置开工急剧下滑,成就了11-12月份持续拉升的行情,但伴随各地检查陆续收尾,农历新年前夕,前期停车装置集中复开,致使本就缺乏需求利好支撑的一铵市场行情出现反转,对节后一铵价格整体回调50元/吨左右。

整个春节期间,国内二铵市场波动不大,企业以执行前期订单为主,待发订单充裕,受开工率较低影响,现货偏紧。而由于国际价格上涨等利好因素影响,二铵企业挺价心态明显,价格高位运行。年后下游询单增多,但实际成交未有明显好转。年后,部分市场人士认为,在粮价低迷背景下,继续上推动力不足。在磷肥市场的具体操作上,下游二、三级经销商仍不着急出手,冷静观望为主。

国内二铵价格高位运行

国内方面,节日期间新单成交有限,市场到货以前期订单为主,价格多维持年前价格,64%二铵东北主流到站报价2550-2800元/吨,甘肃主流到站报价2500-2600元/吨,新疆主流到站报价2600-2800元/吨。湖北地区64%二铵主流出厂报价2400-2450元/吨,厂家主发前期订单,新单成交有限。西南地区大企业开工6成左右,64%二铵东北主流到站价格2650-2800元/吨,部分企业有少量出口订单。

磷酸二铵方面,基于前期原材料合成氨、硫磺价格上行明显,加之化肥出口零关税影响,市场不乏拉涨之声。湖北64%颗粒二铵由去年12月初的2000-2050元/吨一路上行至当前的2300-2350元/吨,涨幅高达300元/吨。目前个别企业仍在喊涨。市场消息显示,部分大型二铵生产企业,前期低价待发订单可执行至2月中下旬,且价格与目前市场意欲成交价格相差逾300元/吨。进入3月,基层春耕用肥才会陆续启动,届时基层低价货源充斥,厂家如若想大幅拉涨新单成交价格,确有难度。

出口市场表现良好

从今年1月份起,国务院关税税则委员会对出口化肥关税政策作出调整,取消氮肥、磷肥等肥料的出口关税,并适当下调三元复合肥出口关税。此项政策对我国化肥生产企业出口产生较为明显的提振作用。1月份,铜陵相关企业出口化肥1500吨,同比增长了11倍,货值65万美元。同时,当月共计为出口企业节省约15万元的出口关税。

据统计,1月份,铜化集团及其所属企业出口磷酸氢二铵1000吨、磷酸二铵500吨。铜陵海关负责人表示,造成1月份化肥出口量同比激增11倍的主要原因是,为充分享受化肥产品出口关税调整新政的“红利”,化肥生产企业把原计划2016年底出口的化肥产品,调整到2017年1月份出口。同时,化肥出口关税调整,使国内企业出口成本压力得到缓解,在国际市场行情维持不变的情况下,出口企业获利相应增多。

与此同时,国际市场上,尤其是主要磷肥买家印度的动向也备受关注。印度GSFC公司前期标购10万吨二铵,目前收到来自3个厂商报价,包括贵州开磷、沙特矿业公司以及摩洛哥OCP公司。据了解开磷公司出价380美元/吨(CFR),沙特矿业公司出价也在380美元/吨左右(CFR),OCP公司出价385美元/吨(CFR)。在同等价格下,国内企业和国际对手谁能成功夺标,值得期待。

上周,中国厂商的二铵意向成交价格在370美元/吨(CFR)左右,但是印度当地进口商接受度不高。据了解,印度买家的意向购买价格在360美元/吨左右(CFR)。而近期在新德里举行的一场行业会议上,各方预计在2017-2018财年,印度二铵补贴标准可能会从8945卢比/吨提高至9750卢比/吨,这是鉴于卢比贬值及近期国际二铵价格大幅上涨等方面的因素做出的决议。从这一层面考虑,未来一段时间内,国际二铵的价格或许将在高位保持稳定。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-02-17/hq_196000.html