2016年OPEC产量占原油全球产量的44%左右,出口的原油量占全球出口量的57%(加俄罗斯,占全球出口量的80%以上)。OPEC从打压油价到联合俄罗斯进行限产,说明OPEC放弃了通过打压油价从而提升油价的努力。究其原因,一是用于本国消费的产能具有很强的成本竞争力(少了运费和进口关税,美国页岩油主要用于国内消费),很难被击垮;二是出口占比集中度越高,以量换价的损失越大。

借助OPEC的案例,钾肥的价格走势就很清晰地展现在我们的面前。

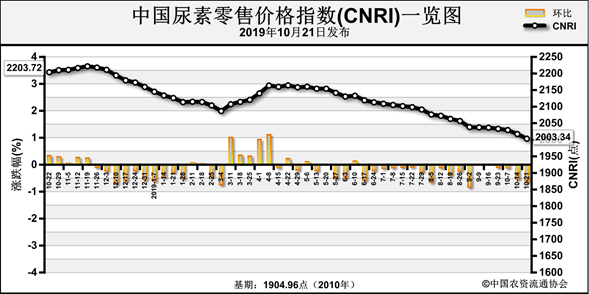

先从钾肥的历史走势说起,以中国大合同钾肥价格为例:2010年、2011年、2012年、2013年、2014年、2015年、2016年、2017年、2018年分别为350美元/吨、400美元/吨、470美元/吨、400美元/吨、305美元/吨、315美元/吨、219美元/吨、230美元/吨、290美元/吨,2019年大合同至今未签,但印度的大合同价格为280美元/吨。

2013年7月之前,BPC联盟和Conptex占据了钾肥总产量的66.48%,通过限产保价和垄断定价追求高额利润,但也吸引了大量的资金涌入钾肥行业,从而冲击垄断定价体系。作为标志性事件,2013年7月俄罗斯钾肥巨头乌拉尔退出BPC联盟,采取以价换量的销售方式,钾肥价格大幅下跌,2016年跌至谷底,后逐步回升。

钾肥全球前七大企业掌握着80%以上的产能和几乎所有的出口,集中度大大高于原油。钾肥不涉及到国家层面和地缘政治的博弈,更多地体现的是企业的利益,在出口集中度如此之高的情况下,打价格战,类似于原油,一是降价并不能消灭对手(其它国家产能更多地是以自身消费为主,想通过价格打垮类似中国盐湖钾肥这样的生产企业几乎不可能实现),二是销量并不能得到提升,自身效益反而受损很大。重蹈原油覆辙,钾肥从2016年的最低点后219美元/吨反弹到2018年的290美元/吨。虽然钾肥行业没有台面上的类OPEC组织,也为反垄断法所不容,但这涉及到企业的巨大利益,台下的一致性行动必然存在,因此出现了大合同谈判一家主谈,其它家跟随的状况。

基于原油的实践,我们看到OPEC+俄罗斯是基于合理的区间进行调控,而不是一味地追求高油价。追求高油价,必然造成抑制消费,经济减速,并给新能源和页岩油带来机会。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-12-02/hq_198305.html