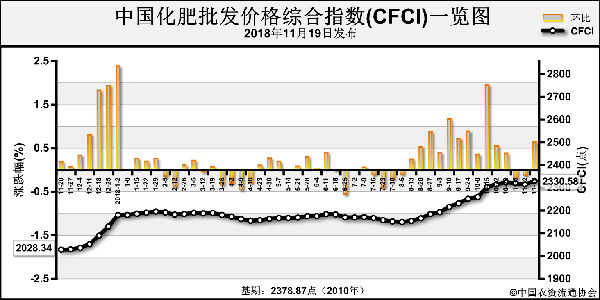

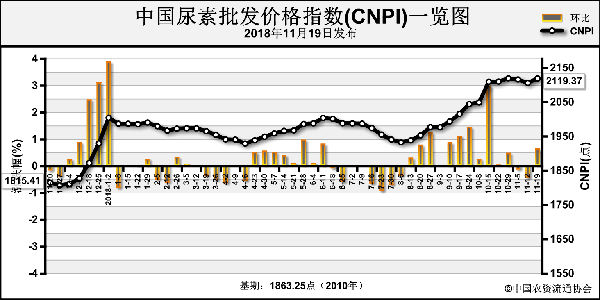

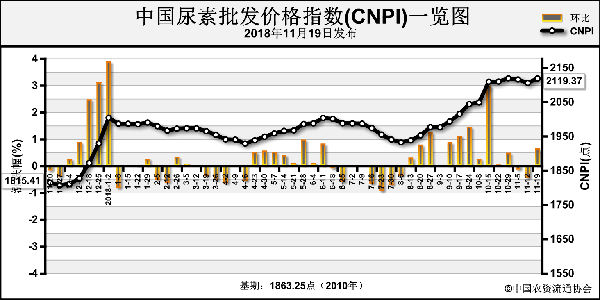

进入12月中旬,国内尿素行情依然难改疲软走跌趋势。大家都在探寻,什么时候触底?底部在哪里?近期,国内市场虽不乏利好,但由于行情处于下滑阶段,利好打了水漂。业界预测的触底价不断下调,从11月下旬的1900~1950元(吨价,下同)走到了12月上旬的1850~1900元,如今又被看低到1800~1850元。

目前,无论生产商还是经销商均坦言,尿素行情低迷的根源是不温不火的国内需求。无论是农业淡储,还是下游复合肥生产、胶板生产,都在刷新供应面及需求面“双低”局面。前期的高价尿素源于下半年企业停减产规模增大,开工率徘徊在52%左右。不少人以常理判断,11月以后仍是货紧价扬行情,尿素企业顺势提价。怎奈下游厂商理性追涨,不仅抑制了价格进一步攀涨,更令内销定价不得不参标出口离岸价。而11月下旬国际尿素市场走软,本就不温不火的内需市场观望情绪越来越高,几乎所有可能刺激到行情的利好消息都无效。如煤价上调、限气停产装置增多、大农资公司库存偏低等。

煤价上涨未起作用。近年来,每逢重度雾霾天气出现,环保检查力度就加大。当前多省煤矿开采、储存、运输等受到限制,管控时间从12月9日~31日(各省份有差异),导致煤炭成本再度提高。截至目前,内蒙古、辽宁、山西、陕西、河北等省的多家煤炭企业发布了提价通知,涨幅从50元到100元不等。本轮煤炭涨价给尿素成本提供了一定支撑,但从市场反馈来看,大多数人不以为然,直言是短行情,更担心抄底带来变现压力。

而“气荒”的作用也被弱化。12月上旬,四川玖源、重庆建峰一化、云南云天化、四川美青、河南中原大化、甘肃刘化、四川美丰的气头尿素装置陆续停车。至此,气头尿素装置开工率降至20%,几乎看齐2017年底到2018年初的“气荒”水平。这与今年二三季度供气企业宣传的提前储备有出入。不过,下游市场依然理性看待内需大环境,限气停车的促涨作用被弱化。

贸易商库存维持低位被忽视。近段时间,笔者多次与国内一些大型农资公司确认尿素库存,回复相对统一:“维持低位库存,但从未停止操作。”也就是说,这些农资公司虽然放弃了大量储备,但仍维持正常运行,即随进随出、随行就市,包括10~11月2050~2150元的高价期,以及直至目前1850~1900元的阴跌期。对于大贸易商来说,随进随出不仅降低了操作风险,更是为了维系固有的市场份额。然而,这些陆续渗透到基层市场的尿素数量很难统计。贸易商维持低库存的利好似乎也虚无缥缈。

市场关注点转向复合肥及下游胶板行业,但国内经济大环境不景气,工业需求也难以带动市场走向活跃。鉴于供求“双低”,有人猜测,明年开春尿素市场也不会有抢购行情,也许等到的同样是不温不火。

不过,粮食生产重要性毋庸置疑,尿素市场刚需是信心支撑。因此预计,12月下旬国内尿素主产区报价会稳定在1850~1880元,成交价1800~1850元。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-12-18/hq_198008.html