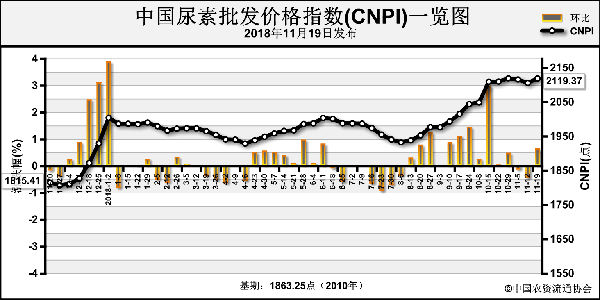

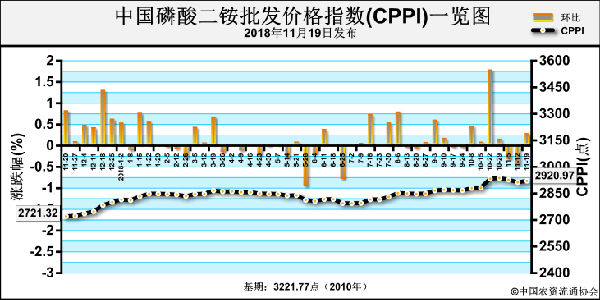

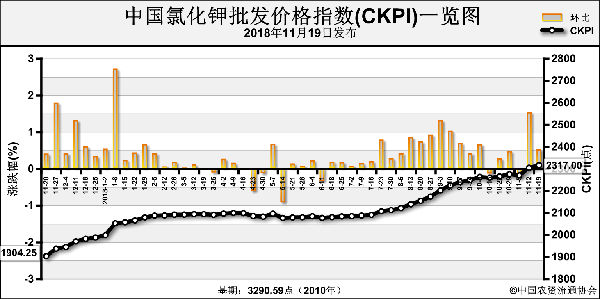

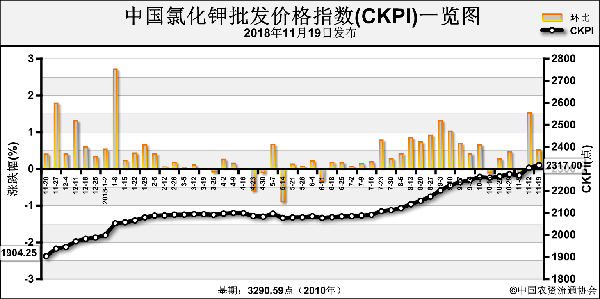

近期(11月12日-11月16日),中国化肥批发价格综合指数小幅上行。11月19日中国化肥批发价格综合指数(CFCI)为2330.58点,环比上涨14.91点,涨幅为0.64%;同比上涨302.24点,涨幅为14.90%;比基期下跌48.29点,跌幅为2.03%。

11月19日中国复合肥零售价格指数(CCRI)为2483.56点,环比上涨0.41点,涨幅为0.02%;同比上涨156.18点,涨幅为6.71%;比基期上涨36.44点,涨幅为1.49%。

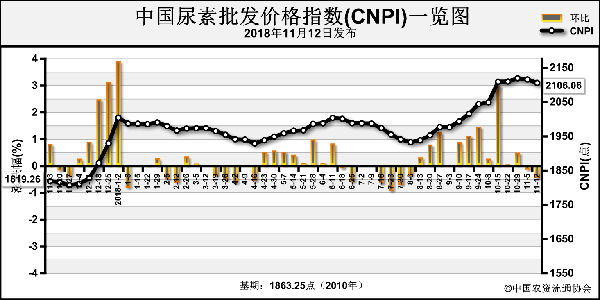

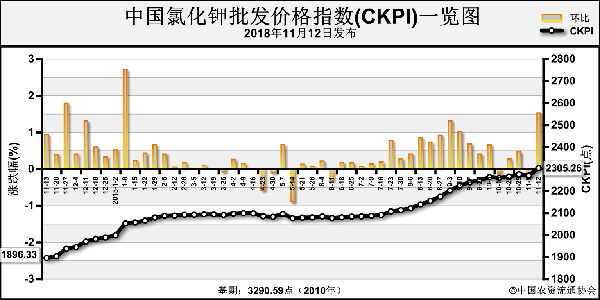

供给情况:氮肥方面,尿素企业检修复产交替,整体开工率基本与上周持平;气头企业开工率略有下滑。磷肥方面,上周二铵企业整体开工率为58%,较上周下降3个百分点,主要原因是湖北兴发装置停车检修。钾肥方面,盐湖基准产品60%粉晶到站价2350-2400元/吨,较上周持平;港口钾流通现货减少,报价出现上涨;边贸钾供给紧俏,低价货源零星成交。复合肥方面,企业开工率为37%,较上周减少4个百分点,北方地区环境综合治理压力较大,企业停产检修增多。

需求情况:氮肥方面,尿素处于农业需求淡季,各地基本无农作物用肥需求;工业需求方面,胶板厂受大气污染治理影响,开工率无上升,复合肥企业开工率下滑,对尿素的采购需求减少。磷肥方面,国内冬储市场逐步展开,西北、东北市场到货量少,华北市场交投清淡;出口市场已接近收尾,部分企业仍有出口订单待发。钾肥方面,复合肥企业开工率下降,对钾肥的采购需求减少。复合肥方面,南方经济作物用肥需求减少,北方地区农业需求结束,冬储备肥预收为主,铺货不顺畅。

国际市场:国际氮肥价格下行,印度MMTC标购预计将采购120万吨尿素,贸易商报价较10月招标下降20美元/吨左右,同时,印度尿素库存较低,因此后续还可能出现招标。国际磷肥价格平稳运行,部分地区高端价格出现下降,中国企业出口商谈价在405美元/吨 FOB左右。国际钾肥价格守稳盘整,新订单集中在巴西,其他地区新单采购较少,亚洲地区钾肥价格与上周持平。

氮肥市场方面,尿素企业整体开工率仍维持低位,天然气供给偏紧,气头企业开工率将持续下滑,尿素供给处于低位;国内市场农业需求清淡,工业需求难有提振,复合肥企业开工率偏低位,胶板厂多随用随采,预计短期内尿素价格将总体持稳运行。磷肥市场方面,二铵国内供给偏紧;各地库存较少,潜在采购需求较高;原料方面,硫磺价格回落,但合成氨价格小幅反弹且磷矿石价格维持高位,对二铵成本仍有强力支撑作用,预计短期内二铵价格或将出现上涨。钾肥市场方面,港口钾现货供应减少;冬储备肥生产尚未到来,下游复合肥企业对钾肥的采购需求较少,在大合同价格的支撑下,预计钾肥价格将守稳盘整,或将出现小幅上涨。复合肥市场方面,国内市场重心将转向冬储备肥,原料方面,尿素价格偏弱,利空冬储高氮肥市场,市场观望情绪较重,预计短期内复合肥价格将平稳运行。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-26/hq_197976.html