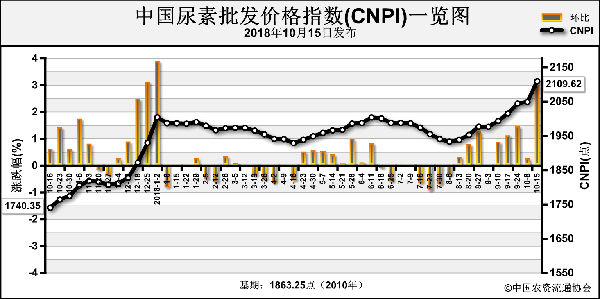

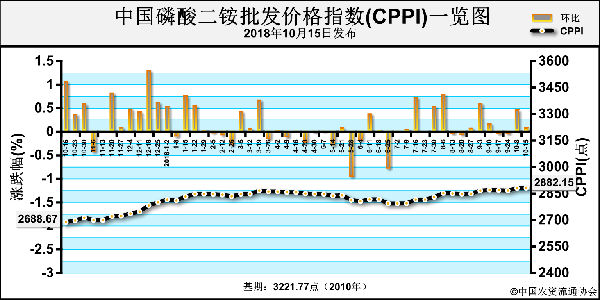

短期国内现货供应偏紧,二铵企业冬储定价困难,预计11月份冬储发货全面启动,价格将有明显涨势,预计湖北64%二铵出厂价涨至2750-2800元/吨。

液氨:价格滞涨企稳

主产区液氨市场稳中上行为主,零星价格小幅回落。其中华中地区河北市场部分联产企业因尿素设备原因,液氨供应量大增,局部供需略显失衡,高价承压小幅回落。华东及华中部分地区下游需求稳定,部分低端价格陆续补涨。主产区液氨市场稳定为主,仅华北地区零星高价小幅跟跌。

非主产区:两湖地区暂稳运行,主流报价3300-3480元/吨;川渝市场高位盘整,价格为3600-3900元/吨;贵州地区高位运行,报价3850-4000元/吨;陕西、山西市场低价补涨,报价2940-3150元/吨;东北地区暂稳观望,报价3300-3900元/吨;福建市场继续上行,报价3850-3920元/吨。国内尿素市场新单明显放缓,厂家多数主供前期预收,部分价格小幅回落,对液氨市场形成一定利空。部分联产企业虽临时放货,但后期计划停车检修,市场心态仍有支撑。磷肥企业或将进入集中检修期,对液氨的需求有减弱的预期。

预计短期液氨市场稳定态势或将持续,价格调整空间有限。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-10-30/hq_197915.html

上一篇 : 尿素疯涨

下一篇 :权威预测:氮肥今冬明春供应量要降?