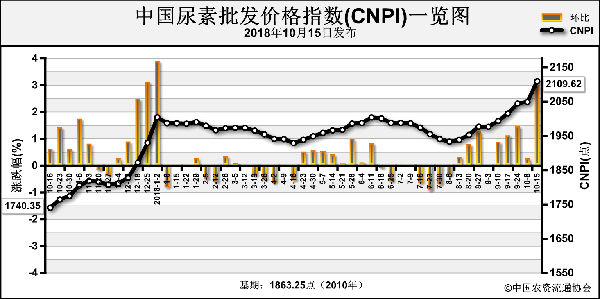

农资人的国庆长假节奏显然被前几日的印度尿素招标打乱。据了解,在印度公布竞标结果后的两天内,华北、华东以及华中的大部分主流尿素企业出厂报价涨幅多在80~100元(吨价,下同),成交普遍达到2100元。这与节前2000元左右的主流出厂价相比,可谓疯狂。节后尿素市场有“百元涨幅”行情,但仍需关注印标成交量和货源构成,以及国内经销商的变现意愿。

印度MMTC公司此番标购船期为11月19日前,虽不定量,但明确不接受伊朗直接或间接货源。这便解释了国际高价被肯定且继续推涨的原因。中国作为近年来印标尿素的主要供给国,尿素出口预期随之看好。除了热门贸易商积极操作外,还引来一些多年未涉尿素出口的厂商的关注。

以本轮印标14家竞标供货商总量超160万吨的情况看,西海岸最低报价352.88美元到岸,东海岸最低报价356美元到岸。预估中国尿素离岸价340美元,港杂60~80元,核算下来国内集港价在2220~2240元。以此为定价参照,山东工厂尿素报价2150~2180元,山西工厂无明确报价,只言2100元成交。另外,环保政策升级也为本轮国内尿素涨价提供了有力支撑。

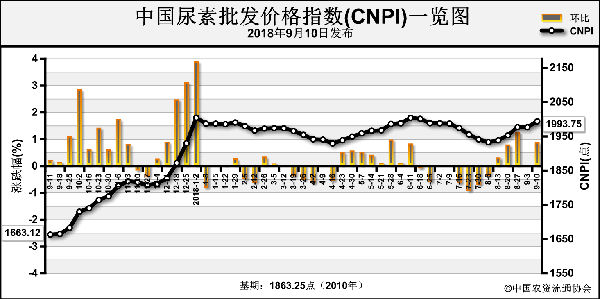

9月中旬,笔者提及对尿素行情顾虑的话题时,大多数农资公司直言“内疲外强”,内需市场不温不火,大家都在顾忌高价尿素带来操作风险。当问及尿素价格涨至多高放缓采购时,省级农资公司表示2000元是一个参考值。如今同样的问题,得到的答复已提高至2200元。

本轮尿素大涨行情中有几点值得关注的不确定因素:

第一,印度招标,竞标价着实不低。我国小颗粒尿素离岸价也被拉涨至340美元,超过2200元的集港价给市场带来了出口预期。但是,这样的设想是建立在印标100万吨以上成交量以及我国供货比重过半的情况下。从实际情况看,且不提印标实际成交量,如此高价诱惑已难抵转港操作。伊朗方面并非无货可供,但因为被制裁难保货款。另外,全行业热议尿素出口,炒作难免升级,赌行情的现象有所抬头。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-10-30/hq_197914.html