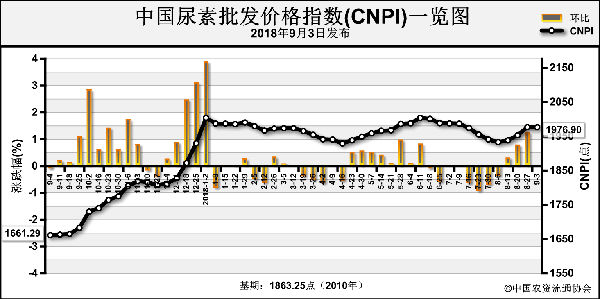

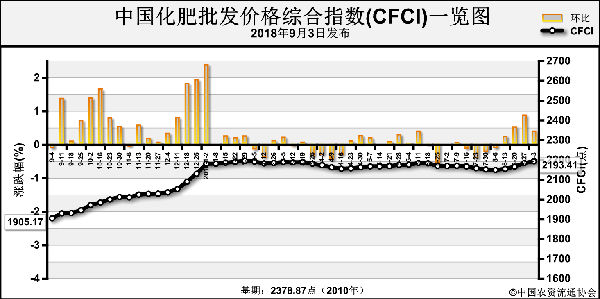

上周(9月3日-9月7日)尿素开工保持低位,出口市场对国内价格有所拉动,尿素整体价格小幅上涨。9月10日中国尿素批发价格指数(CNPI)为1993.75点,环比上涨16.86点,涨幅为0.85%;同比上涨348.33点,涨幅为21.17%;比基期上涨130.50点,涨幅为7.00%。9月10日中国尿素零售价格指数(CNRI)为2087.61点,环比上涨22.41点,涨幅为1.09%;同比上涨341.13点,涨幅为19.53%;比基期上涨182.65点,涨幅为9.59%。

9月10日中国尿素出口价格指数(CNEI)为1848.08点,环比上涨0.82点,涨幅为0.04%;比基期下跌10.92点,跌幅为0.59%。

供给情况:上周国内有少量尿素企业小幅复产,尿素开工整体持稳,仍处于低位水平。原料方面,受环保压力影响,部分矿区停产,但国内煤炭需求低迷,价格整体持稳;天然气价格持稳为主。液氨方面,供给整体偏紧,价格持续上涨。

需求情况:农业方面,当前为农业用肥淡季,尿素需求冷清。工业方面,复合肥企业和胶板厂开工率低,对尿素随用随采,需求整体保持稳定。出口方面,由于国际尿素供给偏紧、价格上涨,上周国内多地企业接下出口订单,出口市场有所拓展。

国际市场:上周,孟加拉国开始招标,欧洲、印度、南美和澳大利亚等多地贸易商活跃度好转,国际尿素供给整体偏紧,价格持续小幅上涨,中东价格达到历史高位,已与中国报价持平,国内出口量有所增多。上周黑海小颗粒尿素离岸价低端和高端价格周环比均上涨5美元/吨,为270-275美元/吨;波罗的海小颗粒尿素离岸价持稳,为270-280美元/吨;中国小颗粒尿素离岸价周环比低端和高端价格均上涨5美元/吨,为300-305美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

根据相关材料整理

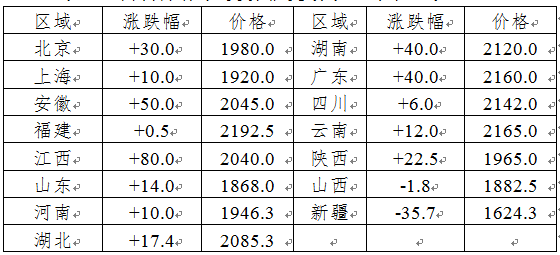

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中北京、上海、安徽、福建、江西、山东、河南、湖北、湖南、广东、四川、云南、陕西15省区市尿素批发和零售价格上涨0.5-80元/吨,山西和新疆2省区市尿素批发和零售价格分别下跌1.8元/吨和35.7元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前国内农业市场需求冷清;工业方面,复合肥和胶合板企业开工率持续保持低位,原料采购随用随采,需求不足。国际方面,国际价格持续上涨,预计未来供给偏紧情况将持续,国际需求增多将给国内企业带来更多出口机会。供给方面,尿素开工率缓慢上行。综上预计,近期尿素价格或将稳中略涨,需要关注下游采购情况。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-12/hq_197825.html