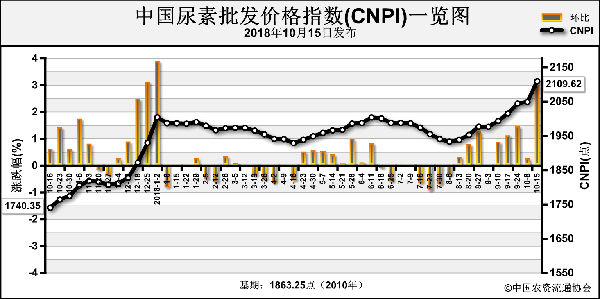

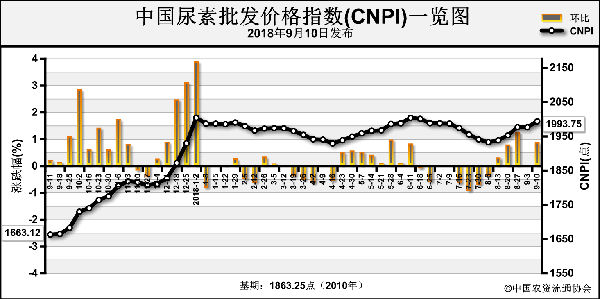

众所周知8月22日起山东尿素厂家成交价格走低,持续的时间不久,待8月31日山东尿素厂家报价企稳反弹,涨幅20元/吨,8月22日河北硫酸铵厂家报价起步上扬,涨幅10元/吨,尿素硫酸铵价格齐步上涨,原因是量少了还是需求增加了?找到涨价原因将有助于咱业内人士的后续操作。

先看尿素,小车的上篇文章揭示了尿素涨价的主要原因,这里有更多的补充。其一,开工率出现意外性的降低,陕西某尿素大厂自8月26日起检修,将持续至少10天,内蒙某尿素大厂半负荷的状态将持续至9月10日以后,因此尿素开工率自57%以上突降至54%,加之9月份西北将有两三个企业短暂检修,环保检查一直抑制着近日山西山东尿素厂家的开工率,西南厂家原料天然气限量涨价已成定局,可见开工率应难以回升至高位。其二,工业复合肥企业的秋季肥生产要持续至9月下旬,这段时间对于尿素的需求是稍大的,单单氯化铵、硫酸铵等替代性氮族原料还不够,短期内工业胶合板工厂开工受限,后期一旦环保达标的话,其对于尿素的需求将较大。其三,国际尿素价格再度小涨,截至8月底,中东尿素离岸价已达300美元/吨以上,再加上孟加拉和埃塞俄比亚发布了分别标购45万吨和50万吨尿素的招标,于9月份截标,对我国尿素出口的一侧面支撑。其四,河南山西等地运力紧张,运费上扬,买家承担这部分费用的可能性似乎较大。

简而言之,业内多看好9月份尿素价格,但是会出现先慢涨后快涨,还是涨后僵持夹杂着小落的局面还未可知。

再看硫酸铵,首先,也是开工率出现降低,、8月25日以来多数江苏焦化级硫酸铵厂家因环保不达标而降负荷或再次停产,截至8月底河北少数氰尿酸级硫酸铵厂家仍半负荷生产,可见整体硫酸铵开工率仍未达预期,仍是稍有降低的。其次,复合肥厂、掺混肥厂、赖氨酸等化工厂对于硫酸铵的接货较稳定,且8月中旬以来赖氨酸等化工厂对于硫酸铵的需求已有所增加,尿素钾肥价格一直高位,一些加工厂生产挤压颗粒硫酸铵来替代二者的产量也有增无减。再次,也是最为关键的,出口表现甚好,截至8月23日中国新签4.1万吨于9月份发往东南亚及土耳其等地的出口订单,截至8月30日中国再签1.5万吨焦化级硫酸铵及2万吨己内酰胺级硫酸铵货物,货物于9月15-20日装载,中国国内库存低位,如此这般的出口数量有助于拉动接下来我国硫酸铵价格的上扬,虽然出口汇率稍有利空(美元兑人民币自前期高点6.89走低至8月31日的6.81),但暂无大碍。最后,贸易商的心态一直较好,无论是对内供应秋季肥需求,还是对外供给出口需求(中东等尿素货源离岸价多涨至300美元上方,东南亚距离中国更近,对于我国挤压颗粒硫酸铵近期150-155美元的离岸价还是比较认可的)。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-09-30/hq_197885.html