□杨卢义

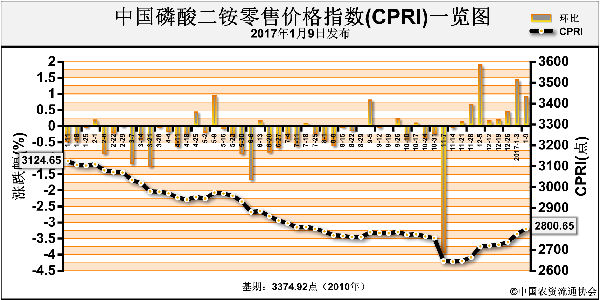

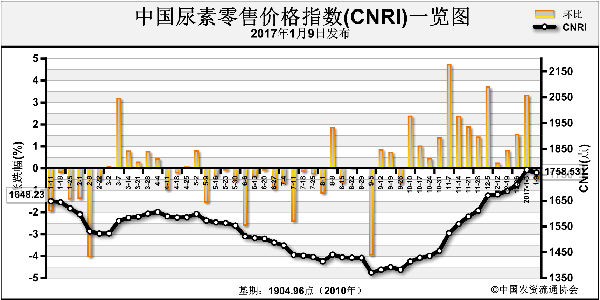

元月16日,距农历春节不到两周,过年气氛渐浓,以往逐渐冷清的农资市场仍有较高热度。由于前期尿素淡储形势不理想,多数经销商库存低,心中没底。业内一直对春季尿素市场持供应趋紧的预期,博弈高价尿素的同时,也有伺机补仓的计划。但国内尿素价格持续高位,华北、华东以及华中地区主产区尿素出厂成交价普遍徘徊在1620~1650元(吨价,下同),这令多数经销商评估为有风险。观望至今,无奈陷入厂商博弈的境地,恰逢大多数尿素企业筹划节前吸单,部分适度妥协降价。不过,部分尿素企业复产提速,节后行情或存变数。

节前待发量支撑高价

从具体成交来看,上周的集体促销,使得山东、河北、河南、山西等尿素主产区厂家当前接单情况差强人意,多数工厂有了一定待发量积累,报价显然可以暂持高位。而促销吸单不理想的厂家,则有心等待耐不住心理战的经销商妥协。

仅从春节临近的现实考虑,生产企业本应大量吸单作为后市议价筹码,但似乎是出于对尿素高价形势的“贪念”,多数企业暂不愿进一步降价促销,虽然补充了待发量,却在定价话语权方面失去了主动性,以至于下游部分经销商仍对尿素高价抱有微辞,适量采购后再度观望。从整体来看,因工厂待发量增加,尿素短期维持高价,但为后期诸多不确定因素埋下伏笔。

高价尿素引复产提速

事实上,国内持续高位的尿素价格已经成为行业自律及企业责任感的“试金石”。此话源于行业开工率对尿素价格的影响。自2016年10月全国尿素企业开工率下滑至57%左右时,各地出厂报价表现坚挺,并在高成本的支撑下大幅上涨。直到12月环保检查等因素促使尿素开工率跌破50%以后,业内对高价尿素的认可度及后期供应紧张的利好预期达成高度统一。

当前国内尿素1600元以上的主流出厂价对工厂而言已算“不薄”,诱惑也随之渗透。近日了解到,部分厂家已提量生产,个别前期停车厂家复产,甚至内蒙古还有新装置投产。有人说,这是工厂“见利忘义”,也有相关协会督促提产的说法。不管怎样,尿素行业开工率在节前上调,将对市场供应环境造成不小影响。

节后看涨周期存变数

国内尿素市场节前的最后一轮采购尚未结束,一方面是工厂先吸单后挺价,另一方面则是行业开工率提高,留给下游厂商的又将是机会与风险并存的彷徨。之前业内预期,春节过后尿素市场或出现供应紧张行情,不过,当前市场受到节前上调的开工率冲击,因货紧被看好的节后尿素高价预期也将重新定位。同时,局部缺货引发的涨价周期也存在一定变数。

综上所述,春节前尿素企业促销吸单的节奏把控尚可,重新作为利好支撑令尿素价格维持高位,但同时也促使行业提产、复产加速,广西、湖北、河南均有前期停车企业复产,山东、河北等地也不乏工厂提价情况。照此来看,在供应压力或将被缓解的情况下,节后尿素高价预期及涨价持续的周期确实值得再议。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-22/hq_195932.html