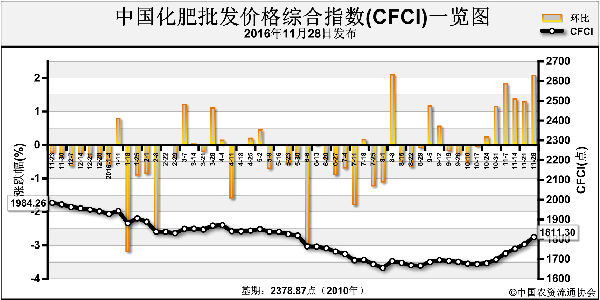

11月以来,原料价格轮番上涨,复合肥价格跃跃欲试,但市场销量欠佳,冬储进展缓慢。预计在冬储价格明朗之前,厂商之间的博弈还将持续。

尽管尿素价格出现疲态,但一铵和氯化钾、氯化铵的整体上行给复合肥价格带来强劲支撑。

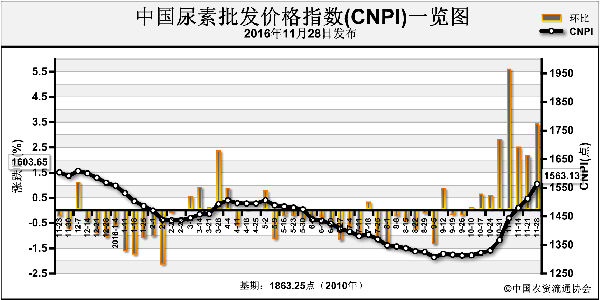

经过一个多月的稳中上扬,局部地区尿素价格近期出现小幅回落走势,不过目前支撑因素仍在。如,煤炭价格支撑成本,开工率持续低位,局部市场运力紧张等。目前山东小颗粒尿素主流报价1450~1480元(吨价,下同),与11月高点相比略有回落,但比8月份的低谷已经上涨250元。

除尿素略有松动外,其他几种原料涨势不减。其中,氯化铵价格涨幅最大,湿铵出厂价450元左右,比上月涨近40元;干铵出厂价550元左右,比上月涨近100元。两方面原因判断氯化铵这轮涨价有一定支撑。一是煤炭价格上涨,联碱企业成本增加,企业挺价意愿较强。二是企业预收订单可维持1~2个月,报高价以控制接单。

一铵价格继续上扬。除了原料支撑外,市场供应量低也是重要原因。有消息称,湖北环保检查使企业开工率降低,市场供应量减少,多数企业订单已安排到12月底或元旦以后,且已停止收款和报价,湖北限产也拉升了其他主产区价格。目前湖北一铵55%粉报价1700元,四川报价1700~1800元,山东市场到站价超过1800元。

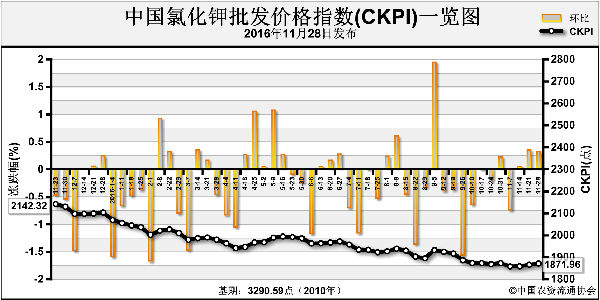

本月氯化钾也出现逆转,价格触底反弹,成交局面好转。以港口62%俄白钾为例,截至目前,贸易商主流报价1970元,环比上涨170元,主要原因是供应量减少。据悉,由于运力有限,青海钾肥东输能力下降;同时,进口钾肥供应也出现惜售现象。

在原料行情整体上行的背景下,复合肥冬储优惠力度不大,企业挺价明显。有分析认为,12月底前后会出现冬储旺季,届时只要原料价格能维持平稳或上行态势,复合肥继续涨价可能性较大。这也是目前一些企业没有明确报价的原因。

当前国际复合肥价格平稳。截至11月24日,到岸价,东南亚散装48%复合肥340~350美元;中国48%复合肥300~305美元;印度散装62%复合肥(氮磷钾10%-26%-26%)285~300美元;波罗的海散装48%复合肥离岸价230~295美元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-12-05/hq_195756.html