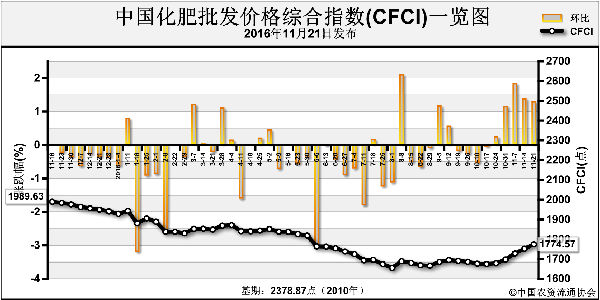

上周(11月21日-11月25日),磷酸二铵市场总体平稳,生产企业挺价待涨意愿强烈。11月28日,中国磷酸二铵批发价格指数(CPPI)为2463.42点,环比上涨17.79点,涨幅为0.73%;同比下跌480.24点,跌幅为16.31%;比基期下跌758.35点,跌幅为23.54%。11月28日,中国磷酸二铵零售价格指数(CPRI)为2663.95点,环比上涨17.41点,涨幅为0.66%;比基期下跌710.97点,跌幅为21.07%;

供给情况:上周,国内二铵企业平均开工率约为51.03%,较前一周有所增加。原材料方面,国内硫磺市场稳中小涨,磷矿石市场维持平稳运行,成交量较大。受尿素、钾肥以及原材料价格上涨等因素影响,生产企业挺价待涨意愿较强,且有厂家试探性小幅调涨。

需求情况:国内,交投氛围暂无升温迹象。业者对后市多持有看空态度,采购积极性并不高,因此目前市场成交量仍较有限。国际市场方面,印度、巴基斯坦方面二铵采购充裕,我国出口新单较少。

国际市场:上周,二铵国际市场基本稳定,美国坦帕港FOB(离岸价)为321-326美元/吨,与前周相比,价格持平;突尼斯FOB为346-351美元/吨,价格平稳;摩洛哥FOB为336-346美元/吨,保持稳定;波罗的海/黑海FOB为301-311美元/吨,价格持稳;中国FOB为301-311美元/吨,低端价格上调5美元/吨,高端价格上调10元/吨。

国内市场:根据协会监测数据显示,上周受监测的22个省份磷酸二铵价格涨跌参半。其中,辽宁、河南、湖北、云南4省价格均呈下行态势,跌幅在46-287元/吨,跌幅最大的省份为云南;山东、广东、陕西、新疆4省价格上涨,涨幅为8-100元/吨,涨幅最大的为山东。其余省份价格保持稳定。

冬储需求短期内或将难有明显改善,而厂家暂无降价走量意向,因此预计短期内二铵市场供需双方成交仍略显僵持,偏稳运行仍将是大概率。

(中央财政支持项目,中国农资流通协会高宏伟供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-30/hq_195735.html