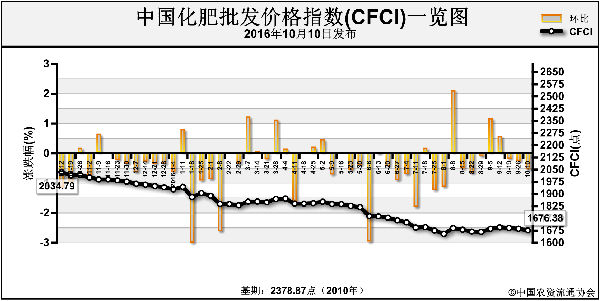

化肥是高能耗产品,其价格与能源价格息息相关。今年以来,随着去产能力度的加大,煤炭产量下降,煤价持续上涨。不仅煤价上涨,天然气价格也将上调。然而,能源涨价并没有传导到化肥市场。为什么化肥价格并未跟随上涨呢?

9月28日,环渤海动力煤价格指数报收于561元(吨价,下同),比前一报告期上涨7元,价格指数连续十四期上涨;价格较今年初的371元上涨190元、累计涨幅达到51.2%,价格继续刷新年内最高纪录。

前不久,中石油和上海石油天然气交易中心共同召开研讨会,会议预计今冬天然气短缺的可能性大。国家发改委价格司相关人士在研讨会上表示,2016年冬季调峰气价将在20%的范围内上浮。10月12日,国家发改委正式印发《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,将准许收益率明确为税后全投资收益率8%。

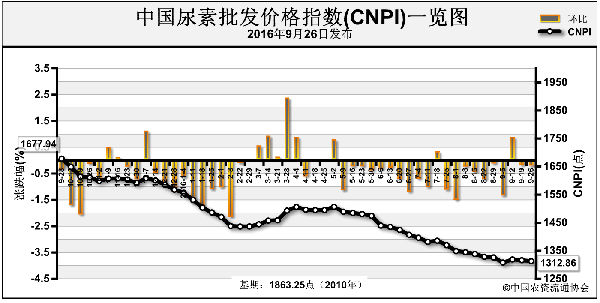

国内70%左右的尿素以煤为原料,近期部分地区煤炭价格上涨近100元,尿素生产成本增加100元左右。另有30%左右尿素以天然气为原料,如果天然气每立方米上涨0.1元,尿素生产成本预计增加60元。如果天然气价格上浮20%,每立方米调升0.2~0.4元,尿素生产成本将增加120~240元。

当前尿素价格还是趴在1200元左右。为什么能源价格涨,化肥价格并未跟随上涨呢?据市场人士分析,主要原因有四点:

一是季节因素。化肥使用主要在上半年,特别是春耕期间用量最大,下半年化肥用量不到全年用量的40%。冬小麦用肥期是下半年用量较大的时期,目前备肥已接近尾声。另外,秋冬季有蔬菜、果树等经济作物用肥,但今年农产品价格低,农民种植积极性不高,再加之这些用肥较分散,难以形成集中用肥期;今年化肥冬储形势也难乐观,由于国际价格低,预计四季度出口量不会太大,市场上难见大的利好,经销商拿货积极性不高,市场需求疲软。

二是开工率不降反升。今年尿素价格这么低,企业亏损严重,按理说企业开工率应该越来越低,但据行业统计信息,9月下旬,随着部分尿素企业复产,开工率略有上升,国内尿素整体开工率由55%提升至57%左右。经销商不禁疑虑:看样子厂家的抗压能力超出想像。有些企业亏损也要生产,经销商担心化肥产量还会继续增加,市场供需矛盾加大,心态普遍更加谨慎。

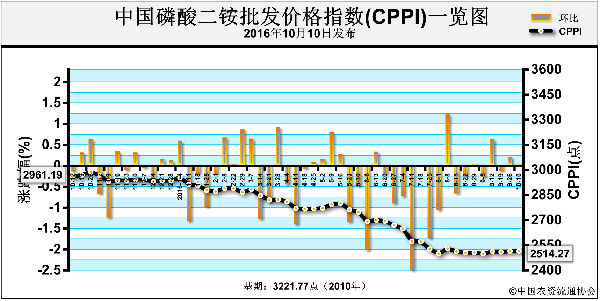

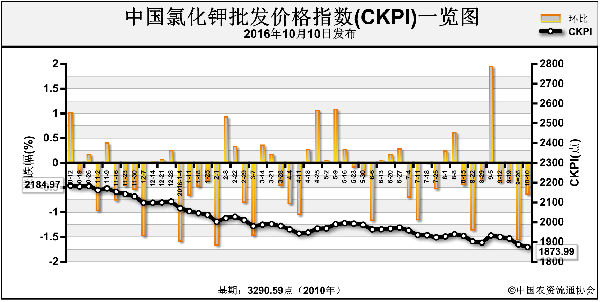

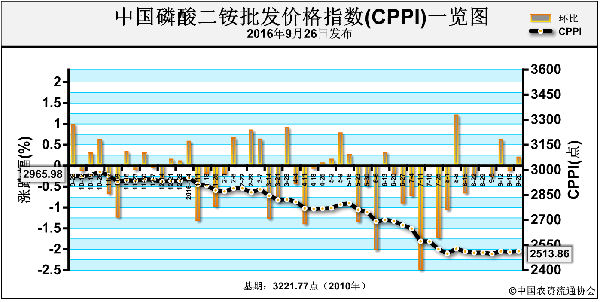

三是国内价格与国际接轨。国内化肥价格越来越与国际市场接轨,现在国际化肥价格在低位运行,尿素离岸价仅为180~195美元,二铵离岸价在320~340美元,氯化钾现货价在192~240美元。国际价格如此之低,国内价格也难以上涨。

四是市场反应滞后。能源价格上涨后,往往要过一段时间后化肥价格才会跟着涨。一方面,市场需要确认能源价格上涨是否真实有效;另一方面,企业由于生产所需,大多会有一定的原材料库存,企业需将前期所购的低价位库存能源消化完后,成本才会真正增加,这时企业涨价的紧迫性才会更强烈。

市场人士表示,对后期化肥市场不宜过分看空,虽然目前化肥价格上涨较为困难,但从总体来看,随着成本上升,化肥价格底部支撑明显增强,再大幅下跌的可能性不大,到明年春耕时,化肥价格上涨一两百元也是有可能的。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-18/hq_195496.html