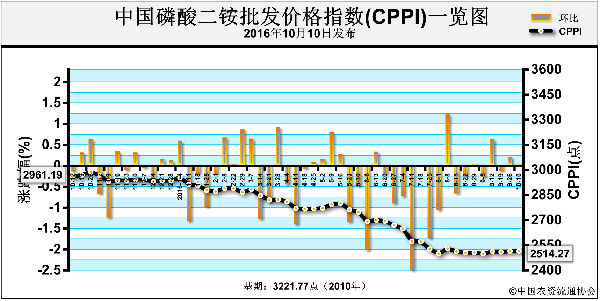

近日(9月26日-10月9日),氯化钾市场需求有所放缓,价格持续下跌。10月10日中国氯化钾批发价格指数(CKPI)为1873.99点,环比下跌12.79点,跌幅为0.67%;同比下跌310.98点,跌幅为14.23%;比基期下跌1416.60点,跌幅为43.05%。

供给情况:受运价上涨影响,经销商拿货谨慎,为消化库存供应商进一步调低价格。国产钾肥方面,盐湖、藏格报价低端价格下跌,60%氯化钾到站价价跌至1770-1800元/吨;港口方面,62%俄白钾成交价下跌至1770-1780元/吨;边贸方面,62%俄白钾报价在1650元/吨,与上期持平,实际成交价1630元/吨左右。

需求情况:随着秋播进入扫尾阶段,农业对钾肥需求疲软,仅部分地区经济作物零星成交。工业需求方面随着秋季备肥接近结束,复合肥工厂总体开工率开始下滑,且现阶段复合肥生产以消化前期库存为主,对钾肥需求不足。

国际市场:上周国际钾肥市场整体运行平稳。其中,加拿大、西北欧、俄罗斯联邦、约旦和以色列离岸价持稳,分别为197-229美元/吨、194-251美元/吨、192-245美元/吨、210-240美元/吨和205-249美元/吨;巴西和东南亚到岸价持稳,分别为为235-240美元/吨和230-260美元/吨。

国内市场:协会监测数据显示,国产钾肥各省批发价格方面,辽宁、上海、河南和广东分别下跌50元/吨、100元/吨、30元/吨和50元/吨,辽宁、河南和四川分别上涨50元/吨、10元/吨和20元/吨,其他省份保持稳定;进口钾肥各省批发价格方面,上海、福建、湖北和广东分别下跌40元/吨、100元/吨、20元/吨和50元/吨,湖南和四川上涨40元/吨和10元/吨,其他省份保持稳定。

10月上旬,秋季备肥开始扫尾,下游复合肥开工率有所下滑,农作物钾肥需求基本结束,工农业对氯化钾的需求趋于疲软。运价上涨使经销商拿货谨慎,进一步加剧了需求的疲软态势,而供给方面货源充足,预计后期钾肥价格或将延续前期下行趋势。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-12/hq_195489.html