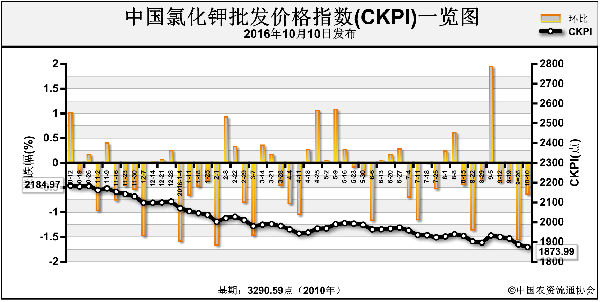

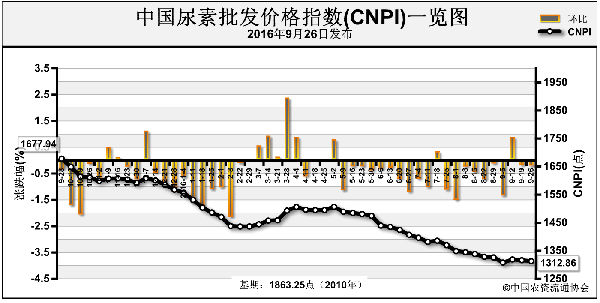

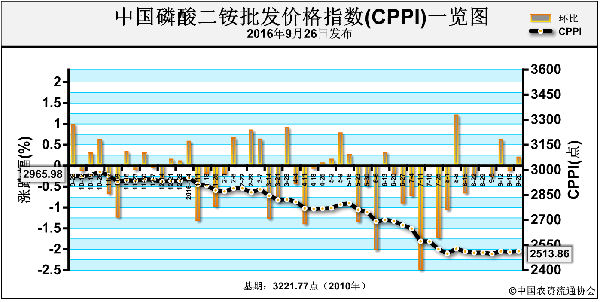

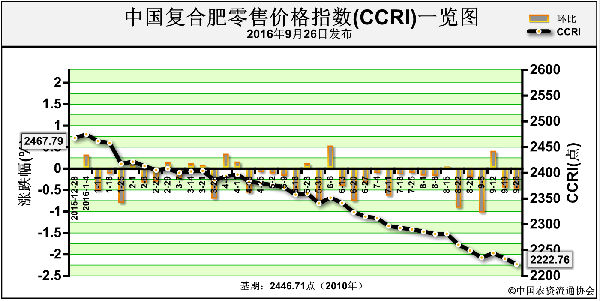

近日(9月26日-10月9日),国庆假期前后,中国化肥批发价格综合指数(CFCI)平稳波动运行。10月10日,中国化肥批发价格综合指数(CFCI)为1676.38点,与9月26日相比,下跌9.53点,跌幅为0.57%;同比下跌358.41点,跌幅为17.61%;比基期下跌702.49点,跌幅为29.53%。10月10日,中国复合肥零售价格指数(CCRI)为2155.17点,与9月26日相比,下跌67.59点,跌幅在3.04%;比基期下跌291.53点,跌幅为11.92%。

供应情况:尿素市场方面,部分减产尿素企业尚未恢复开工,供应量同比明显下滑。近期受煤炭价格上涨及汽运限载影响,成本上对尿素形成强力支撑,尿素市场货紧价扬。磷酸二铵市场货源主供国内秋季市场,部分开始发往东北地区,企业开工较为稳定。钾肥受运价上涨影响,经销商拿货谨慎,为消化库存供应商进一步调低价格。复合肥秋季市场处于扫尾阶段,价格小幅下滑。

需求情况:尿素市场方面,农业采购需求略显平淡,工业订单维持淡稳,少量货源集港。磷酸二铵国际市场需求疲软,看跌气氛较为浓厚;国内秋季备肥接近尾声,新单需求较少,企业以发前期订单为主。氯化钾工业需求不足,农业需求疲软,仅有零星成交。复合肥下游经销商备肥需求基本结束,多数复合肥企业开工率缓慢下滑,对原料采购需求放缓。

国际市场:国际尿素市场大颗粒尿素价格略涨,印度标购中国尿素成交量达97万吨;国际磷酸二铵市场疲软,中国二铵出口价格继续走低;国际钾肥市场整体平稳运行。

国庆节过后,尿素国内需求处于淡季,经销商备货意愿低,而厂家成本压力较大,整体开工率持续低位,预计尿素价格稳中偏弱运行;磷酸二铵秋季市场基本结束,新单成交量明显减少,国际市场需求有限,且价格不断走低,预计后期价格仍存下行风险;钾肥市场方面,供给充足,需求疲软,价格或仍延续下滑走势;进入10月份,复合肥下游补货空间较为有限,企业和经销商将重心向冬储市场转移,加之目前原料价格疲软,预计后市不容乐观。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-12/hq_195488.html