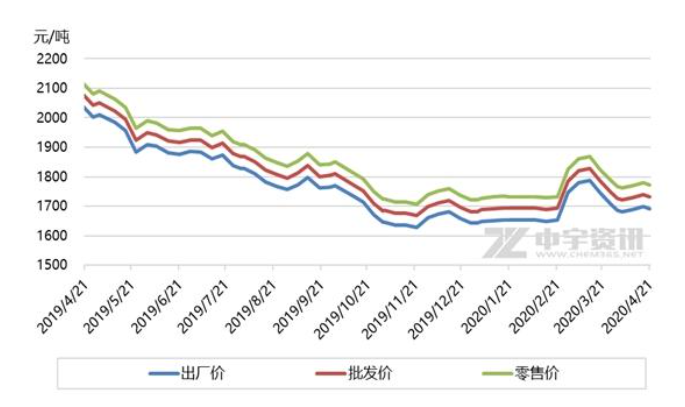

尿素降价,下游市场谨慎观望,厂商本来的举棋不定转为博弈,从近期回落的行情来看,显然贸易商的观望“更胜一筹”,无奈之下,工厂放弃了主动权,价格承压下调。目前国内尿素行情疲软态势,生产企业的待发订单有限,新单成交清淡,价格的商议空间一再妥协,出口暂时指望不大。与此同时,同是氮肥的氯化铵与之大同小异,市场价格早已缓慢回落,新单成交跟进有限,其也在时刻关注尿素的走势,尿素价格回落之际徒增一份利空,氯化铵想稳价似乎有些阻碍,可谓“欲静而风不宁”。

现国内尿素企业的开工率仍在高位,虽说近期内山东地区个别大厂的部分装置检修减产,但也将于近期内恢复生产,即尿素企业的开工呈回升趋势。据中国化肥网统计截至本周五国内尿素日产总量约16.02万吨;另外现国内液氨市场供应过剩,整体行情低迷,价格普遍的明显回落,但走货依然承压,如截至本周五山东北部区域液氨主流现汇成交出厂参考价2200-2430元/吨左右,临沂区域承兑成交出厂参考价在2500-2600元/吨左右,陕西地区多数液氨现汇出厂报价仅2100元/吨左右,在出货压力和库存面前,部分企业应会将生产重心转移至尿素。

再看需求不温不火。农业需求散单为主,终端零散补货,同时夏季肥市场启动情况不佳,复合肥企业的整体行业开工率又降低至约57.21%,原料肥尿素的采购量减少;大农资公司又保持着谨慎的随用随采,同时鉴于基层仍有前期储备的些许库存,零售商也在观望与补单之间举棋不定,采购量减少,采购时间也有所推迟,市场上缺乏集中采购的支撑,观望气氛愈加明显,价格博弈愈演愈烈,尿素行情因缺乏支撑仍有走低空间。

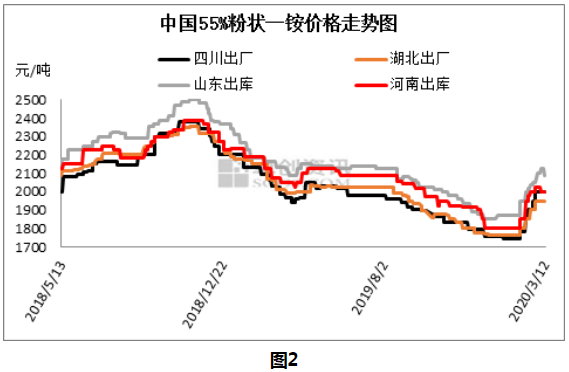

尿素的回落对氯化铵来说无疑是利空,那高氮肥市场之下部分复合肥企业可能还会愿意选择尿素,除此之外,氯化铵自身的供需矛盾不容小觑。首先,现国内氯化铵企业开工率高位运行,要进入5月份才会有一定程度的降低,据中国化肥网统计截至目前氯化铵企业的整体行业开工率在75.1%,时至4月底,在企业待发订单所剩有限的情况之下,部分企业的库存将有增加趋势,不过5月初起江苏部分氯化铵大厂有减产及停产计划,重庆某氯化铵大厂计划检修,届时市场上的货源供应量将会有所减少,企业库存量也会得以降低,是可期待的利好;其次氯化铵的需求表现一般,东北市场的结束便导致较大量的氯化铵“南下”,而整体市场也在春需的尾声,新单成交量有限,夏季肥市场的期待值又不宜过高;最后出口市场支撑有限,受国外疫情影响,需求及我国氯化铵的出口在一定程度上受阻。

从上述尿素、氯化铵两氮肥的行情及以影响因素来看,尿素的博弈还是以降价收场,但因夏季肥的需求降幅也应有限;而氯化铵想借夏季肥的需求、上下游市场库存暂时不大来支撑稳价的操作似乎暂难实现,而会因供应过剩,新单需求跟进不足,夏季肥的需求量又有限等利空而稳中小幅缓降的风险。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2020-04-27/hq_198387.html