【导语】春耕用肥启动,多地市场化肥缺口较大,3月10日后湖北生产企业按政府要求按批次陆续复产,多数化肥企业成为首批复产单位,随着供应量及运输好转,磷肥价格能否支撑,市场拐点何时到来……

元宵节过后,春耕备肥逐渐启动,由于春节前尿素、磷肥、复合肥等多种化肥价格持续低位,厂商对春季市场看空心态较重,节前备货积极性不高。东北市场当时二铵到货量不足往年一半,复合肥企业开工率持续降低,生产企业及贸易商不管是原材料库存还是成品生产均处于低位,厂商认为待春节过后需求量增加,市场供应将加快,开工也将有所提升。然而没想到的是,春节过后全国各地运输受限,造成人工成本及物流运输成本不断增加,由于各地汽运停滞,导致企业外发困难。山东大型复合肥企业由于春季肥生产时间紧,且节前原材料库存有限,装置开工后难以维持生产而不得不通过其他渠道协调其他产区采购磷酸一铵,推动了磷酸一铵价格的持续上涨。

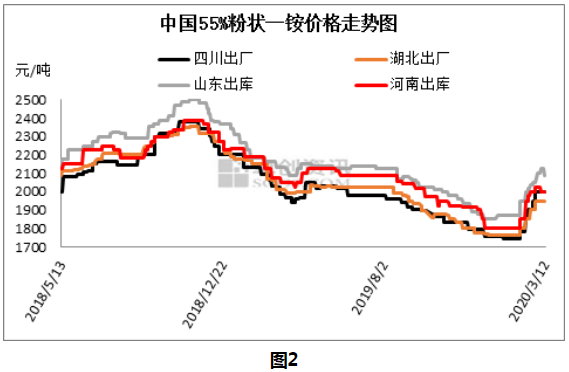

湖北作为磷肥主产区,3月10日后多数企业陆续复产,本周一铵企业平均开工率36%,环比上涨3个百分点。据最新数据显示,主产区湖北地区平均开工率由2月初的26%提升到34%,上涨8个百分点,世龙、洋丰、祥云等大中型企业部分装置陆续复产,但有多套装置的企业要分批次开工,预计下周小型企业也将开车。因此短期生产尚未完全恢复至正常状态,但日产量在1000吨的中型一铵企业基本恢复满负荷生产。

华北地区春季用肥时间较短且较为集中,多数一铵厂家前期接单量较大,部分货源尚未发出,虽大型企业复合肥一铵库存相对充足,但部分小型复合肥企业供应仍然偏紧。湖北一铵企业本周陆续开工,目前复产尚不足一周时间,但随着市场供应量开始增加,市场价格出现松动,经销商出货压力开始显现。由于小型一铵企业由于前期停车时间较长,无订单支撑,55%粉报价1930-1950元/吨,而月初一铵在产企业55%粉高端成交价格在2050元/吨,仅一周时间,一铵成交高低端价差达到100元/吨以上。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2020-03-18/hq_198334.html