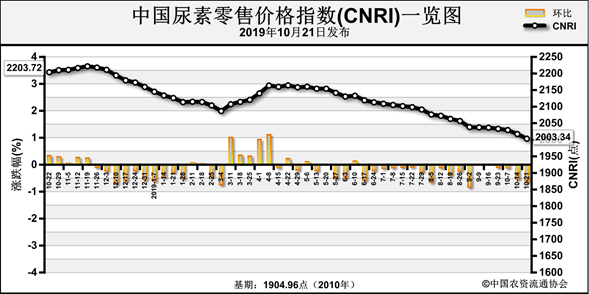

。事实上,近一段时间里可以作为炒涨的因素包括,运输、印标、西南限气以及开工率调整,但每一项利好基本都是虎头蛇尾,运输限制没再被提及;印标也对国内的产能消化也较为有限;天然气受限规模小于往年;需求淡季的开工率也因价格上调而有所提高。如此一来,下游市场本就对价格反弹缺少信心支撑,加之工厂新单量如期萎缩,博弈降价也算理所应当,至少在刚需有限的大环境下,市场心态亟待重建。

工业需求疲软难解 +

尿素下游环节形势不佳,复合肥企业维持半开工状态,而高氮肥销售因尿素价格下滑而再次遇阻,通用肥生产与销售也是同病相怜。无论是农资公司还是终端农户,年底备肥推迟且萎缩。复合肥冬储陷入僵局,响应对原料尿素的需求再度下滑。一些经销商半开玩笑的将采购行情“指”到了春节以后,但这还有一月有余的僵持期该如何度过。工业胶板行情维持低开工,对尿素的需求体量着实有限。

印度招标考验心态 +

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-12-27/hq_198326.html

上一篇 : 格局未变 弱势震荡

下一篇 :尿素期货大概率下跌,现货呢?