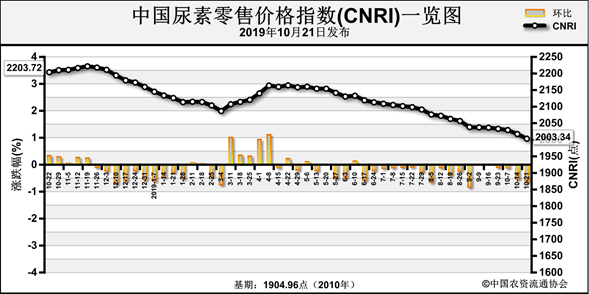

年底将至,国内尿素行情未见好转,各地市场不温不火,企业暗降或促销对待,传统主产区工厂报价已见20~30元/吨跌幅,山东、河北实际成交1630~1650元/吨;河南低端出厂也见1630元/吨。正如上周悲观预期,国内出厂价或回归上一轮低位水平。

究其原因,工厂随行就市的心态只关注待发量,竞价促销也随之被市场认可。因此也导致尿素企业的降价操作并未给销售带来多大帮助,下游观望氛围加大空头比重。至此不禁感叹,前期的价格探涨确实是在为之后的跌价准备调整空间。另外,缺少定价标杆的内销市场再闻印标开启,尽管离岸报价脱节,也没能妨碍其作为参标的“资本”。

总之,在刚刚过去的一周中,尿素行情止涨回落趋势明确,大部分地区周跌幅30元/吨左右,传统主产区成交1630~1665元/吨。

农业备肥心态匮乏 +

回顾尿素最近的一轮价格触底反弹行情,也算持续了三周左右,但无论涨幅还是下游厂商的备货量都只能算是差强人意,甚至有些令人提不起兴趣。记得12月上旬便有尿素企业抱怨:定价无策略可言,完全是看工厂待发量,而且也知道农资经销商采购也没有考虑冬储问题,普遍是随进随出的原则。至于尿素探涨调价也就变成了刺激下游市场备肥的手段,同时也是为自身预留回调空间

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-12-27/hq_198326.html

上一篇 : 格局未变 弱势震荡

下一篇 :尿素期货大概率下跌,现货呢?