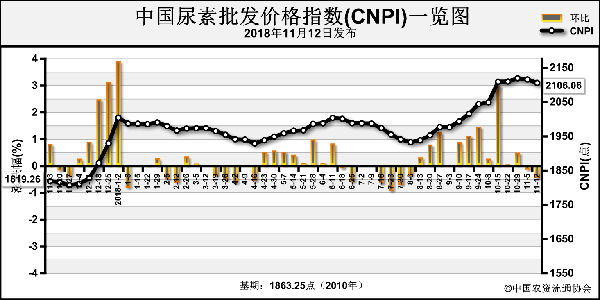

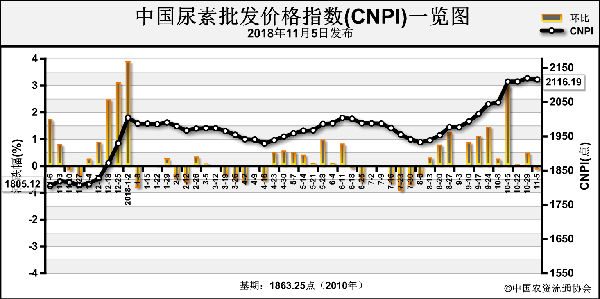

尿素市场暂无利好。据市场反馈,10月底山东、河南新单成交价跌至2050元(吨价,下同),山西传出低端产品出厂价2000元。工厂方面销售惨淡,以执行前期订单为主。行情经过数轮炒作,尿素价格高于去年同期200元以上,这对下游市场意味着操作风险过高。农业冬季淡储停滞,工业需求维持较低水平。复合肥受高价尿素所累,预收情况极不理想。预计厂商博弈局面将延续至11月中旬。

供应方面,行业开工率低,原因是天然气限气和环保督察,但天然气先紧后松的相关消息及大气治理规模尚存不确定性,使尿素维持高价的支撑不足。

而需求方面的下滑不容忽视。受尿素价格大幅波动影响,工业需求受挫且减量,农业淡储普遍推迟,下游经销商信心不足,持观望态度。

自每年9月下旬,有些地区的农业淡储便启动,但今年9月中旬至今,主产区低端产品报价不乏1900元,高端产品也见2200元,让经销商难决断,大公司普遍选择随采随销策略。据了解,一些省级农资公司当前库存维持偏低水平,尿素存货成本集中在1950~2000元,低于当前企业报价,也就没有了以超过2000元价格淡储的可能性。

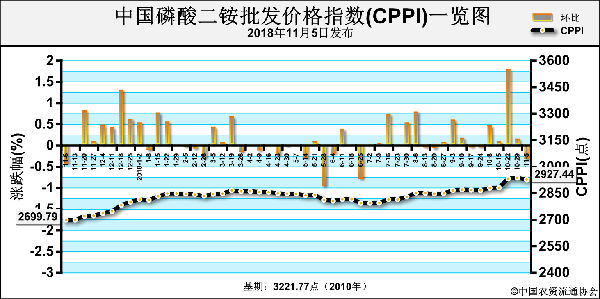

尿素行情风向难定,复合肥受影响首当其冲,下游备肥信心不足,预收打款不积极,复合肥企业推迟原料采购。胶板行业,由于房地产行业四季度难提振,工业需求同样低于往年水平。

国际市场则存在较大变数。10月22日巴基斯坦10万吨尿素采购招标价低于预期,报价相当于中东328~330美元离岸,核算中国尿素离岸价只有320美元,以此计算,中国产品最新集港价不足2100元。尿素出口价格下滑,引起国内厂商恐慌。后续斯里兰卡、孟加拉国以及印度等国的下一轮尿素招标仍存变数。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-06/hq_197965.html