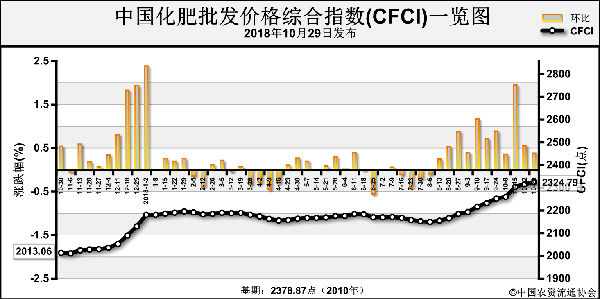

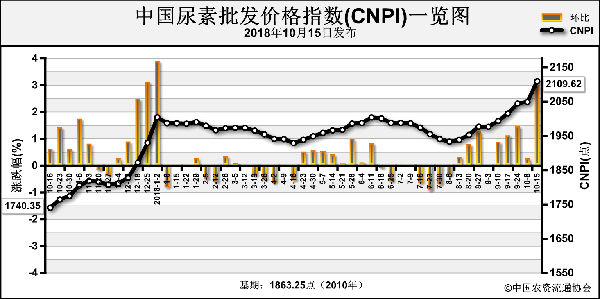

近期(11月5日-11月9日),中国化肥批发价格综合指数持稳运行。11月12日中国化肥批发价格综合指数(CFCI)为2315.67点,环比下跌3.65点,跌幅为0.16%;同比上涨291.08点,涨幅为14.38%;比基期下跌63.20点,跌幅为2.66%。

11月12日中国复合肥零售价格指数(CCRI)为2483.15点,环比下跌8.60点,跌幅为0.35%;同比上涨187.27点,涨幅为8.16%;比基期上涨36.44点,涨幅为1.49%。

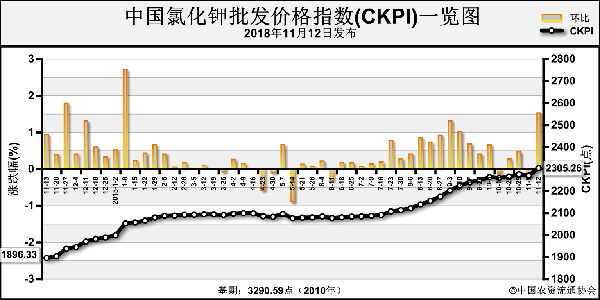

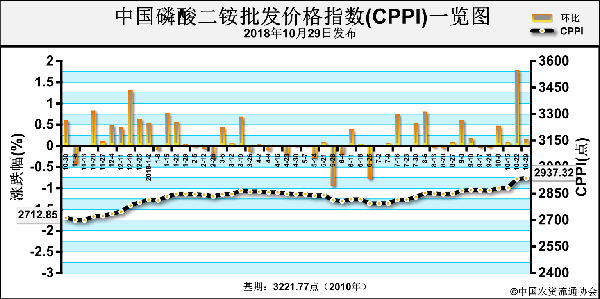

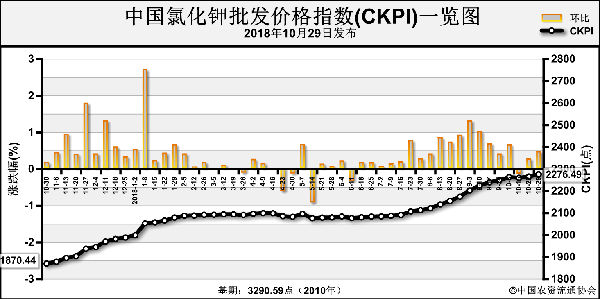

供给情况:氮肥方面,尿素企业整体开工率略有下降,气头企业开工率小幅下滑。磷肥方面,二铵企业开工率大稳小动,约为61%。钾肥方面,盐湖基准产品60%粉晶到站价2350-2400元/吨,较上周涨50元/吨,经销商库存储备尚可;港口钾方面,大合同尚未到货,供给紧俏;边贸钾供给偏紧,价格坚挺。复合肥方面,因冬储备肥即将展开,部分企业复产,整体开工率小幅回升至37%。

需求情况:氮肥方面,尿素处于农业需求淡季,各地基本无用肥需求;工业需求方面,复合肥企业和胶板厂开工率保持低位,对尿素的刚需较弱。磷肥方面,受磷复肥会议影响,国内市场观望气氛浓郁,成交较少;出口方面,印度、巴基斯坦等东部地区需求接近饱和,需求疲软,且出口商价格进一步回落。钾肥方面,复合肥企业开工率仍处于低位,对钾肥采购需求较少。复合肥方面,南方经济作物用肥需求转淡,江苏、安徽秋季肥补货需求基本结束,市场销售重心转向冬储备肥。

国际市场:国际氮肥价格止跌上涨,最新一次印度标购消息公布,国际贸易商开始采购中东和中国尿素用于招标供货,但招标价格低于国内价格,中国出口机会不大。国际磷肥价格总体持稳,局部小幅下滑,印度和巴基斯坦市场需求转淡,东部地区价格持续下滑,中国二铵出口价格降至FBO 408-410美元/吨。国际钾肥价格坚挺,越南、泰国等地钾肥价格或将上涨。

氮肥市场方面,尿素企业开工率持续下滑,气头企业减产停车较多,尿素供给减少;复合肥企业和胶板厂受环保治理影响,开工率维持低位,对尿素需求偏淡,农业采购以小单补货为主,备肥谨慎,尿素工农业需求均一般,预计短期内尿素价格将总体持稳运行。磷肥市场方面,二铵企业出口销售收尾,国内供货尚未完全启动,开工率处于低位,现货供给仍较紧俏;原料方面,硫磺、合成氨价格适度回落,磷矿石价格高位盘整,二铵成本小幅下滑,但仍对价格有较强支撑作用,预计短期内二铵价格将保持平稳,或有小幅上调。钾肥市场方面,港口钾供给紧俏;冬储备肥为时尚早,复合肥企业对钾肥的采购需求有限;市场挺价预期较浓,预计短期内钾肥价格持稳,或有探涨可能。复合肥市场方面,市场供需均处于低位,原料尿素有涨价迹象,或将推高复合肥成本,进一步支撑复合肥价格,预计短期内价格或将保持上行态势。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-14/hq_197949.html