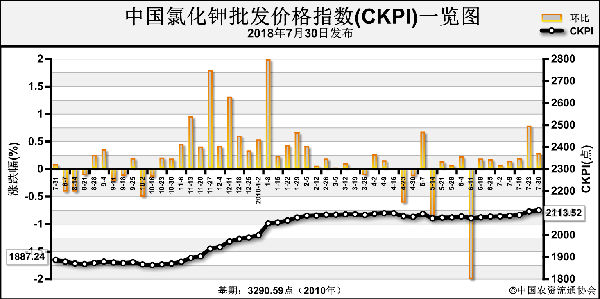

目前,国内钾肥市场整体成交仍显乏力。钾肥大合同谈判迟迟没有消息,导致市场新价格难以敲定。但商家挺价意识强烈,局部地区市场出现供应紧张和价格探涨的情况。

国产氯化钾方面,盐湖集团装置正常运转,目前日产氯化钾1.5万吨左右,60%晶体氯化钾官方到站报价维持在2300元(吨价,下同)。青海格尔木藏格出厂报价调高50元,60%晶体氯化钾达2350元。当地小厂价格保持稳定,但产量不足限制了部分订单的完成。青海钾肥发运正常。全国各地经销商前期储备库存正常,报价稳定,主流到站价2200元,部分省份60%氯化钾低端到站报价2150元。

港口进口氯化钾方面,数据统计显示,全国库存维持在190万吨左右。部分区域大颗粒货源基本售罄;颗粒红钾北方地区价格涨至2300~2350元,南方港口低端报价2200元;62%白钾价格保持在2350元,60%白钾2300元左右。

边贸钾肥方面,市场暂无较大变动,62%白钾价格维持在2150元。

从需求来看,各地经销商库存较足,基层进货需求欠佳;秋季复合肥市场需求启动缓慢,下游复合肥工厂及曼海姆硫酸钾厂的氯化钾采购并不积极,很多企业都按需采购。

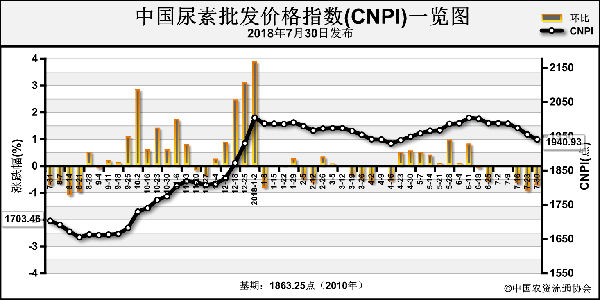

硫酸钾方面,自5月中下旬至今,价格处于上升通道,硫酸钾的主流报价平均已上涨150元左右。因磷肥旺季和环保减产等因素,硫酸钾原料硫酸价格上涨。目前国投罗钾硫酸钾对外报价保持稳定。曼海姆法硫酸钾企业报价维持在2200~2300元,51%粉状硫酸钾国铁第一到站报价2150~2200元。曼海姆法硫酸钾副产盐酸在绝大部分地区仍倒贴,近日倒贴达200~300元。业内人士预测,硫酸钾市场缺乏强有力支撑,开工率低且库存相对充足,预计近期硫酸钾市场或将弱势盘整。

□本报记者 王洋

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-08-21/hq_197733.html