5月底,一铵价格并不像尿素价格一样时常变化,近几周涨后一直持稳。湖北大厂55%粉状一铵主流出厂报价在2150元(吨价,下同),实际承兑出厂2080-2100元附近;四川55%粉铵实际出厂2050元,可收承兑;据悉云南大厂60%粉铵山东或湖北到站价格约2350-2400元。

实际高价新单成交量较少,企业多在执行五一前后成交的订单,近期多暂停或控制接单。目前复合肥企业对一铵新的采购计划较少,那么下次集中采购一铵大概在什么时候?采购量如何?届时一铵会不会大涨?我们带着这些问题进行以下分析:

首先,需求方面。南方复合肥需求淡季,复合肥企业开工不足,山东等地受环保压力及青岛“上合峰会”影响,开工率也有所下滑,目前整体复合肥大厂开工率仅5成左右。据悉整体复合肥销售情况不理想,经销商拿货积极性不高,加之受一些天气干旱等原因影响农户用肥积极性也有所缩减。复合肥企业今年销售量较往年有所减少,加之原料成本居高不下,销售压力较大,原料消耗速度减缓,新的采购计划也将放缓。据了解,复合肥企业前期采购的一铵还在陆续到厂,预计最晚也要等到6月底全部发到,新的采购计划暂时应不会被提上日程。

其次,供应方面。中央环保督察组已离开湖北,听闻宜昌停产的企业有已接到可以复产通知,一些停产的小厂也准备在近期逐步恢复生产,预计到6月中旬附近,湖北一铵整体开工率会回升到较高水平。一铵企业销售压力较大,届时一铵降价也不是没有可能,大幅涨价的可能性更低。还有一点利空因素显示主产区湖北企业压力大,就是湖北麦收季节导致汽车运费上涨30-50元,且运输出现困难,复合肥企业更加不急于提货,据悉有的订单最晚到6月底之前全部到厂就可以。

最后,上游原料。近期港口硫磺涨后逐渐回调,主要因需求并不理想,不足以支撑其继续上涨,目前长江港、防城港颗粒硫磺价格在1155元附近;磷矿石价格波动不大,即使湖北、四川等地供应较少,对一铵企业的影响暂时也不大;液氨价格高位窄幅调整,对一铵成本影响不大,目前湖北承兑入库在3000元略高。

综上,虽一铵成本成本支撑尚存,但需求相对偏弱,6月份复合肥夏季需求收尾,秋季需求尚未启动,前期采购的一铵不会全部被消耗,能大概坚持1到2个月,部分业内人士认为复合肥企业下一次集中采购很可能在6月底到7月初,甚至因自身压力较大,采购时间整体延后。且因前期采购的一铵消耗较慢导致此次采购规模将比去年小,这样无法支撑一铵大幅上涨。一铵整体开工率提升,企业压力增大,6月份一铵价格也有下行的可能性。

氯化铵价格开涨?

近期氯化铵市场走势有所转强,出货增加,大多数企业报价平稳,部分企业实际成交价上涨。目前湿铵出厂报价多为450~520元(吨价,下同),干铵550~620元,干铵走势好于湿铵。支撑氯化铵市场走势的主要因素有两点:

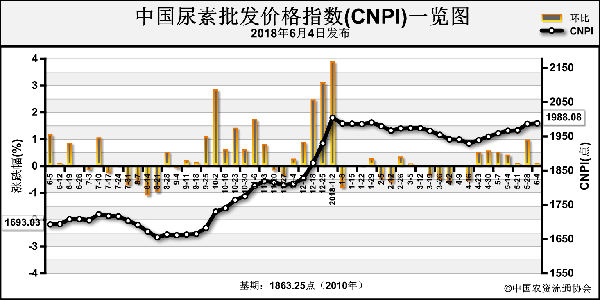

一是尿素市场走势强劲。自4月份后,尿素价格稳步上扬,尤以山东等地最为抢眼,最高出厂报价已到2050元,重回去年12月份时的高点。氯化铵与尿素都可做复合肥生产氮源,有一定的替代性。与尿素价格相比,目前氯化铵价格偏低,在尿素价格进一步上涨后,氯化铵的比价优势更明显,价格支撑作用更强。

二是厂家检修。目前华北、东北、西南等地都有氯化铵大厂停车检修,且停车时间较长,氯化铵日产量减少6000吨以上,这些厂家多为干铵厂家,货源相对紧俏,价格上涨动力更大。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-06-01/hq_197563.html