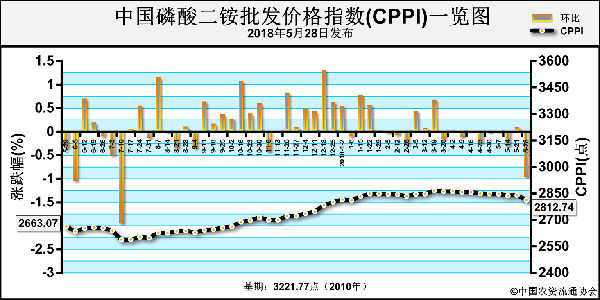

上周(5月28日-6月1日),磷酸二铵国内需求持续清淡,出口需求较为旺盛,二铵价格弱势盘整运行。6月4日中国磷酸二铵批发价格指数(CPPI)为2806.64点,环比下跌6.10点,跌幅为0.22%;同比上涨143.56点,涨幅为5.39%;比基期下跌415.13点,跌幅为12.89%。6月4日中国磷酸二铵零售价格指数(CPRI)为2952.33点,环比下跌6.90点,跌幅为0.23%;同比上涨150.50点,涨幅为5.37%;比基期下跌422.59点,跌幅为12.52%。

供应情况:国内市场需求持续清淡,西南大型生产企业国内少量铺货。出口方面,企业积极集港发运,预收订单较为充裕,6月份订单基本已排满,个别接单较旺的企业预收订单已排至7月底。原材料方面,硫磺行业弱势盘整,买卖双方博弈僵持;硫酸市场大稳小动,局部灵活上涨20-50元/吨;合成氨市场涨势放缓,局部高端价格承压;磷矿石行情稳定,整体需求一般,综合看成本因素对二铵价格影响不大。随着检修企业陆续复产,企业平均开工率小幅回升,约为54%,市场供货稳定。

需求情况:国内方面,春季用肥需求已结束,夏季主要为高氮肥用肥季节,对二铵需求寥寥;国际方面,印度采购需求放缓,巴基斯坦采购需求稳定,孟加拉上周标购订单全部由中国企业中标。企业出口订单充裕,出口商谈价410美元/吨。

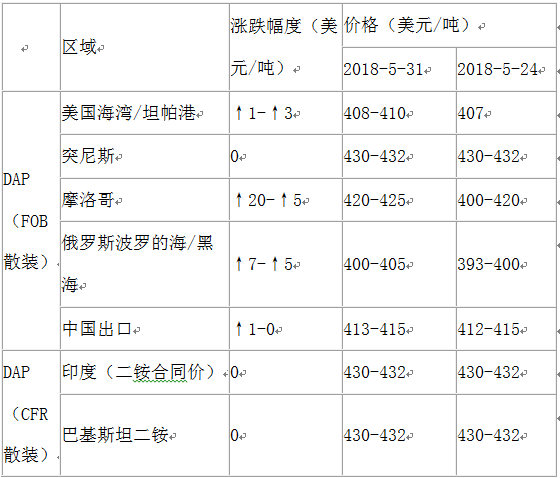

国际市场:需求方面,印度市场强势回归,共采购25万吨二铵,货源来自沙特和中国,成交价CFR 429-432美元/吨。此外,印度二铵零售价再次拉涨,今年的进口需求还有300万吨左右;孟加拉国40万吨二铵标购结束,中国货源最低供货价FOB 415美元/吨,6月份出口意向价将会更高。价格方面,美国坦帕港FOB 为408-410美元/吨,周环比低端上涨1美元/吨,高端上涨3美元/吨;摩洛哥FOB 420-425美元/吨,周环比低端上涨20美元/吨,高端上涨5美元/吨;波罗的海/黑海FOB 400-405美元/吨,周环比低端上涨7美元/吨,高端上涨5美元/吨;中国FOB 413-415美元/吨,周环比低端上涨1美元/吨,高端持稳;印度、巴基斯坦CFR均为430-432美元/吨,周环比均持稳。

表1:国际主要地区磷酸二铵价格变动情况

根据相关材料整理

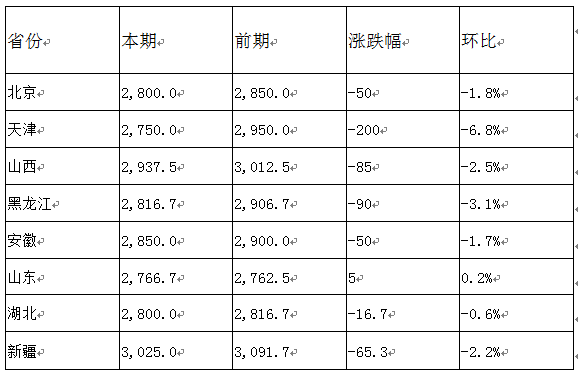

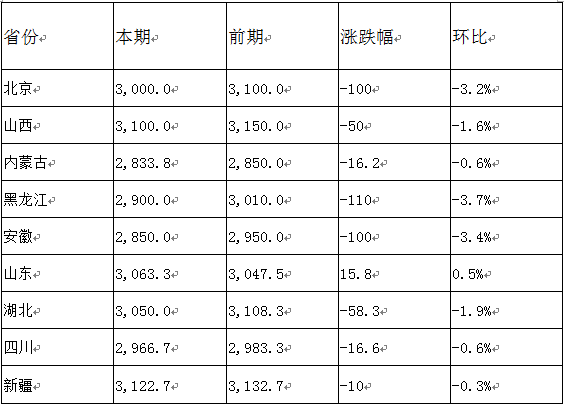

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部价格下跌态势明显。其中,除山东小幅上涨5元/吨外,北京、天津、山西、黑龙江、安徽、湖北、新疆7省价格均下跌,跌幅在16.7-200元/吨,天津跌幅最大。中国磷酸二铵零售价格指数周环比总体持稳,局部价格下跌。其中,除山东小幅上涨15.8元/吨外,北京、山西、内蒙古、黑龙江、安徽、湖北、四川、新疆8省价格下跌,跌幅在10-100元/吨,北京、安徽2省跌幅最大,其他省份价格保持稳定。

表2:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

表3:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前国内磷酸二铵需求淡季,市场交投持续清淡,企业零星发运,成交量较小。出口市场持续发力,尤其印度、巴基斯坦等地区需求缺口仍较大,企业预收订单充裕,短期内销售无压力。综上所述,在出口市场需求及预收订单支撑下,预计后期二铵价格窄幅震荡运行,重点关注出口需求变化情况。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-06-06/hq_197548.html