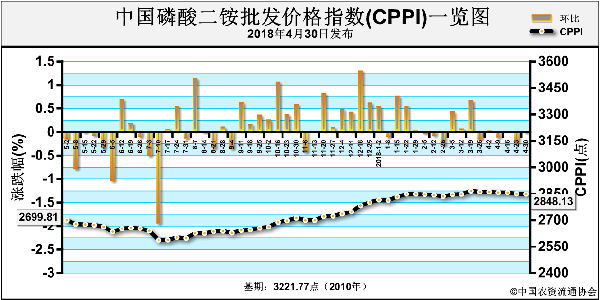

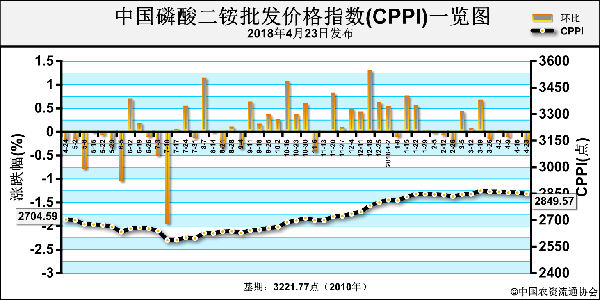

谷雨已过,即便是春季用肥最晚的东北地区也在陆续的进入种植阶段,而二铵市场在未经历销售旺季却直接“凉凉”:现西北市场整体需求有限,销售高峰已过,各地仅剩零星采购,现新疆市场64%二铵出库价已经跌至3000元/吨以下;而山东地区64%二铵出库价也同样跌破2700元/吨,而东北营口港64%褐色二铵港口自提价也仅在2750元/吨左右。 二铵无论是工厂环节还是经销商层面成交进度均相对缓慢,市场表现“即将收尾”,但后期二铵恐将“晚节不保”,主要体现在以下几方面: 首先,价位颓势不止。从企业以及经销商处了解到,虽当前部分企业整体报价高位持稳,但如有实单多数企业均可以在当前报价的基础上给予一定的优惠,以东北地区为例,64%二铵黑龙江低端到站价在2800元/吨左右,而国内二铵企业仍未全面进入年度检修阶段,开工暂时维持在高位水平,市场供应压力较大,一部分业内人士表示,毕竟东北市场或多或少有一部分补货需求,既然需求存在,市场供大于求,价位可能会继续下滑。 其次,需求一般,库存积压量大。从市场获悉,目前二铵低端新单离岸成交价在400美元/吨,折合国内出厂价不足2400元/吨;而华北华东等地且不论整体需求量一般,当地结转下来的库存以及后期东北地区可能回流的货源冲击之下,预计当地走货以及价格均可能会适当下行。整体开工率暂时持稳,库存积压数量逐渐增多,需求较差,预计后期仍有继续降价的可能。 综上,二铵销售受季节影响较为严重,东北地区基层用肥即将启动,后期或存一定数量的补货,但按照目前的市场供应情况来看,应不会存在大幅上扬的可能,而之后的华北以及出口市场,整体需求欠佳,预计当下二铵价格仍存一定的下降空间。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-08/hq_197439.html