时至今日,春季化肥市场已经悄然开始,虽然下游仍存部分肥料需求,但是市场交投并未达到预期效果。复合肥方面,部分企业产品报价暂以稳中偏弱为主,局部基层春耕用肥采购进度较为缓慢,僵持气氛仍较明显;而水溶肥方面,冬季市场扫尾之后又迎来新的季节需求,虽然部分企业的产品销售情况尚可,但短期内水溶肥的价格走势存在疑问。

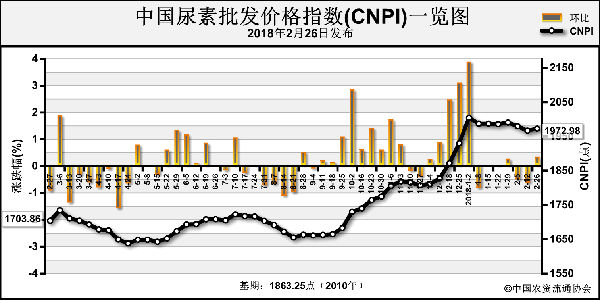

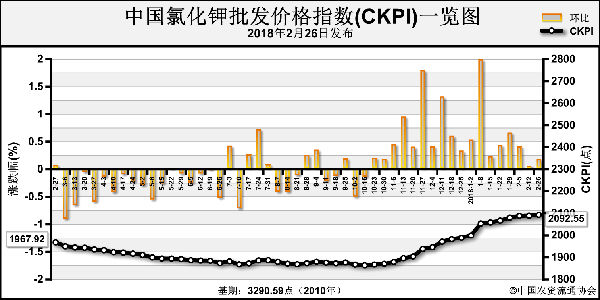

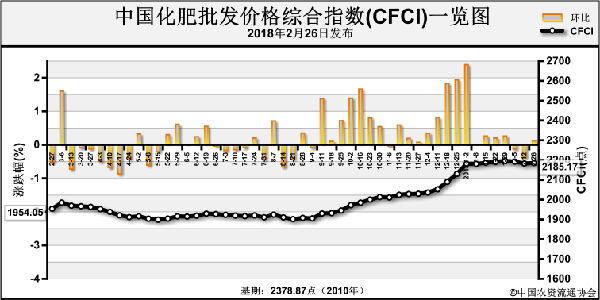

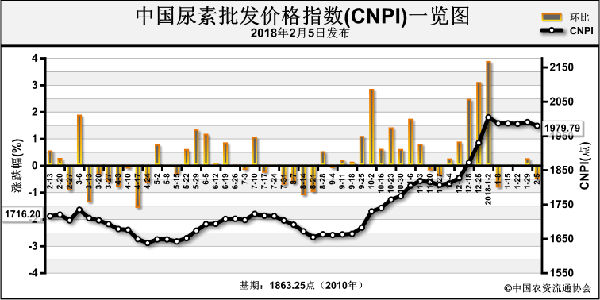

首先,原料价格出现回落。2017年秋季以来,受原料成本高,企业开工率低等因素影响,化肥价格持续走高,且涨落波动较为频繁。成本的变化是影响企业产品定价的主要因素,水溶肥的调价频率虽不比其他肥料,但一旦原料价格出现回落,企业的挺价心态将会有所削弱。以尿素为例,据中肥网了解,截至本周末,山东地区主流出厂报价为1880-1920元(吨价,下同),受尿素企业开工率迅速回升、基层农业观望情绪较浓和工业采购情况不佳等因素影响,短期内局部尿素价格或以弱势为主,甚至继续承压下行。“两会”期间,环保力度加大,局部地区的硝酸钾企业停车检修,再加上近期下游需求清淡,目前硝酸钾价格暂时以稳为主。因此,综合原料整体行情走势,水溶肥的生产成本有所降低,从这一方面来说,企业后期定价或会小幅下调。

其次,市场需求继续存在。继冬季水溶肥需求扫尾之后,春耕市场上水溶肥产品的销售并未减少,反而有所增加。据了解,3-4月份江浙一带的水果种植相继开始,山东半岛及安徽地区的蔬菜作物也正处用肥季节,以往并不十分被看好的水溶肥产品进入市场后受到广泛欢迎。一是因为水溶肥较传统肥料存在多种优势,不仅可以增产促收,而且大大减少了人力、物力的投入,节能减排,有利于避免土壤板结和保护环境;二是因为目前的传统肥料价格较往年同期有所上涨,使用传统肥料的成本大大提高,经销商在规避风险、适量储存传统肥料的同时不得不寻找其替代品,基层在意识到水溶肥较高的性价比之后便慢慢开始接受,因此近期市场上的水溶肥仍有需求空间,产品价格或会伴随需求的向好有所上涨。

最后,环保安监齐头并进,企业开工回升缓慢。冬季至今,局部地区环保压力始终存在,部分水溶肥企业只能停车、限产,开工率处于低位。北方地区集中供暖逐渐结束之后,原本化肥行业的开工率应有所回升,但短期内并未出现明显好转的迹象,原因一是由于目前正处“两会”召开期间,环保形势空前严峻,虽然多数企业的生产条件已经达到环保标准,但为进一步的维护天气状况,只能主动降低产能,甚至暂停生产,消耗库存;原因二是听闻前不久山东某化工企业发生生产安全事故,为避免此类事故再次发生,政府倡导下的安全监察工作开始展开,山东临沂临沭地区的中小型肥料企业大面积停车,生产开工再次受阻。在市场需求尚可的情况下,企业货源偏紧,或会成为产品价格上涨的又一理由。

综上所述,原料价格的回落、下游需求的延续及企业货源的不足成为了影响今后水溶肥价格走势的关键因素,目前来看产品价格暂不明朗,预计接下来局部地区的水溶肥价格可能将会稳中窄幅调整,如有上涨,部分企业也将出台相应的优惠政策进行吸单。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-12/hq_197256.html