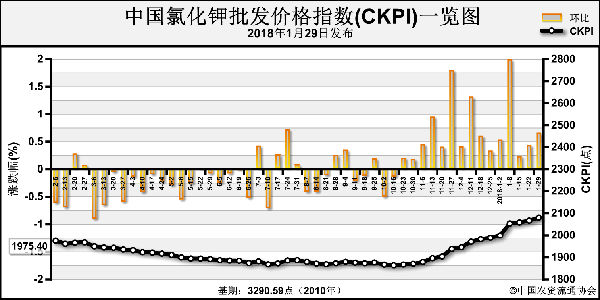

上周(2月19日-2月23日),氯化钾价格小幅上扬。2月26日中国氯化钾批发价格指数(CKPI)为2092.55点,环比上涨3.54点,涨幅为0.17%;同比上涨125.85点,涨幅为6.40%;比基期下跌1198.04点,跌幅为36.41%。

供给情况:国产钾方面,青海地区厂家开工率处于低位,国产钾产量减少;市场运力紧张,盐湖日发运100车左右;青海盐湖报价坚挺,基准产品60%晶粉到站价2200元/吨。港口钾方面,港口钾库存小幅增加,在200万吨左右;报价暂稳,62%俄白钾2200-2250元/吨左右。边贸钾方面,边贸钾到货量增加,62%俄白钾维持2050元/吨左右。

需求情况:农业方面,春耕尚未开启,钾肥需求清淡;各级经销商对市场高价接受度低,备货谨慎,多以观望为主。工业方面,下游复合肥企业开工率仍处于低位,新单采购积极性不高。

国际市场:上周国际氯化钾市场价格基本维稳。加拿大氯化钾低端价格下跌2美元/吨,为213-250美元/吨;俄联邦氯化钾高端价格上涨1美元/吨,低端价格下跌3美元/吨,为198-288美元/吨;约旦、以色列氯化钾高端价格下跌3-4美元/吨,分别为221-290美元/吨、221-302美元/吨;东南亚、巴西氯化钾价格持稳,分别为250-270美元/吨、290-295美元/吨。

国内市场:上周国内氯化钾市场价格基本稳定。协会监测数据显示,国产氯化钾各省批发价格方面,湖北、天津、安徽、湖南、江苏价格相比前周分别上涨75元/吨、50元/吨、50元/吨、50元/吨、16.5元/吨,河北、河南价格相比前周分别下跌47元/吨、25元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,广西、天津、河南、湖北价格相比前周分别上涨75元/吨、50元/吨、50元/吨、6.3元/吨,云南价格相比前周下跌100元/吨,其他省份价格保持稳定。

目前,国产钾产量减少、发运紧张,港口钾及边贸钾到货量略增。国内方面,随着春耕需求启动,对钾肥需求增加。国际方面,贸易商前期存有低价货,可能对市场价格形成压力。预计下周氯化钾价格或将盘整企稳,重点关注国内钾肥产量及发运情况。

(中央财政支持项目,中国农资流通协会王晓雪供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-02-28/hq_197233.html