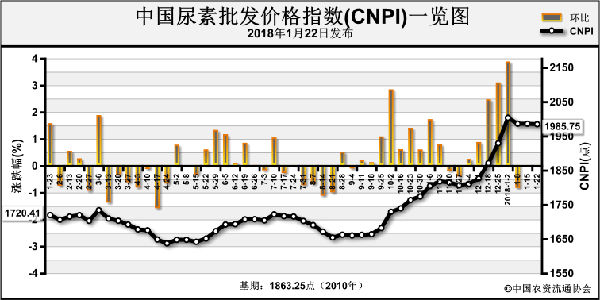

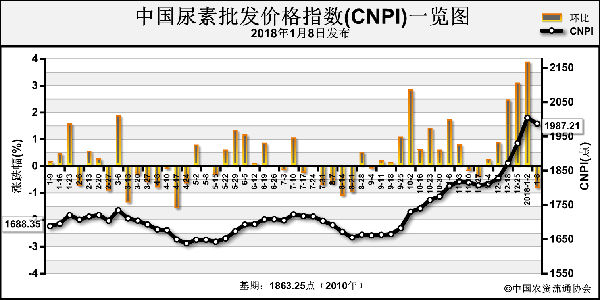

上周(1月8日-1月12日),由于农业刚需不足,企业开工增加,尿素市场价格弱稳运行。1月15日中国尿素批发价格指数(CNPI)为1987.03点,环比下跌0.18点,跌幅为0.01%;同比上涨291.30点,涨幅为17.18%;比基期上涨123.78点,涨幅为6.64%。中国尿素零售价格指数(CNRI)为2078.47点,环比下跌1.36点,跌幅为0.07%;同比上涨312.58点,涨幅为17.70%;比基期上涨173.51点,涨幅为9.11%。中国尿素出口价格指数(CNEI)为1943.61点,环比上涨20.25点,涨幅为1.05%;比基期上涨84.61点,涨幅为4.55%。

供给情况:上周尿素复产情况继续增加,企业开工率持续上升。尿素企业整体开工率回升至46%左右,但气头企业开工率仍受天然气制约保持平稳。合成氨方面,由于雨雪天气导致运输能力下降,部分地区合成氨供应紧张,价格上涨。煤炭方面,无烟煤供应紧缺,供不应求问题较为普遍,煤炭主产区普遍出现20-80元/吨的价格上调。

需求情况:农业方面,经销商普遍不接受当前的高价,整体交投清淡。工业方面,复合肥价格随原料成本的上升而上涨,导致市场交投清淡,开工率保持低位,对尿素需求低迷。由于国内供应偏紧,尿素目前基本零出口。

国际市场:上周国际尿素市场交投有限,国际贸易商等待新一轮印度招标,价格保持坚挺。其中,黑海小颗粒尿素离岸价低端价格较前周上涨3美元/吨,高端价格持稳,为223-225美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳上涨3美元/吨,为220-223美元/吨;中国小颗粒尿素离岸价上涨10美元/吨,为310-320美元/吨。

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中北京、天津、河北、山西、内蒙古、黑龙江、上海、浙江、江西、贵州、云南、陕西、青海、新疆等省区市尿素批发和零售价格上涨15-100元/吨不等;辽宁、山东、河南、湖北、甘肃等省区市尿素批发和零售价格下跌5-100元/吨不等;其余地区价格持稳。

目前国内尿素价格仍然偏高,经销商前期有所备货,近期观望为主,需求不足;尿素企业开工率仍然保持在历史低位。预计尿素企业开工率短时间内还将稳中有升,受到下游需求不足影响,尿素价格或将稳中下滑。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-17/hq_197207.html