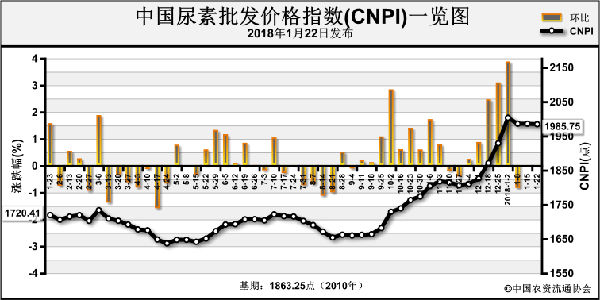

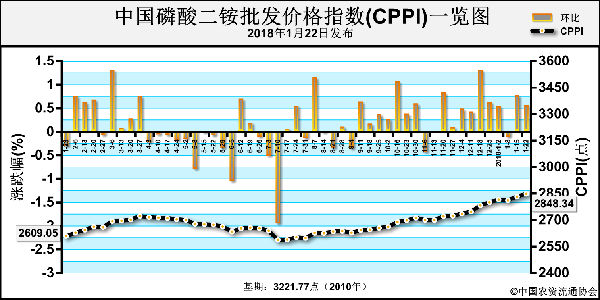

上周(1月8日-1月12日),磷酸二铵上游原材料价格持续高位运行,下游采购需求跟进不佳,价格窄幅波动运行。1月15日中国磷酸二铵批发价格指数(CPPI)为2832.94点,环比上涨21.22点,涨幅为0.75%;同比上涨217.53点,涨幅为8.32%;比基期下跌388.83点,跌幅为12.07%。1月15日中国磷酸二铵零售价格指数(CPRI)为2953.62点,环比上涨6.83点,涨幅为0.23%;同比上涨116.47点,涨幅为4.11%;比基期下跌421.30点,跌幅为12.48%。

供应情况:国内方面,磷酸二铵企业前期预收订单陆续到货,新单成交较为缓慢。原材料方面,硫磺、磷矿石价格整体维高位稳运行;液氨出货尚可,华东地区局部供应偏紧,价格大幅上涨,总体看二铵企业成本压力仍较大。受原料价格高位且供货偏紧影响,中小型企业停车限产,企业开工率保持低位运行。

需求情况:东北地区冬储刚需存在,但下游拿货积极性不高,市场交投气氛清淡,当前新价格无实单支撑。出口市场方面,二铵出口离岸价在420美元/吨,折合国内到港价在2650元,因近期主要供应国内冬储市场,出口方面暂无压力。

国际市场:上周,磷酸二铵价格整体平稳,局部上涨。其中,美国坦帕港、突尼斯、摩洛哥FOB 分别为395美元/吨、412-415美元/吨、390-412美元/吨,与前周相比,均持稳;波罗的海FOB 400-405美元/吨,高端、低端均上涨20美元/吨;中国FOB 408-410美元/吨,低端上涨3美元/吨,高端持稳。

国内市场:据协会监测的22个省份数据显示,中国磷酸二铵批发价格周环比涨跌互现。其中,河北、黑龙江、江西、山东、青海5省价格周环比均上涨,涨幅分别为110元/吨、50元/吨、200元/吨、62元/吨、150元/吨;辽宁、浙江、湖北、云南、新疆5省价格呈现下跌态势,跌幅分别为100元/吨、300元/吨、31元/吨、71元/吨、3元/吨,其他省份价格保持稳定。

磷酸二铵企业开工率低位运行,原料价格持续高位,市场供货持续偏紧。在预收订单支撑下,企业库存和销售整体无压力。近期下游对当前高价接受度低,在冬储刚需及成本支撑下,预计短期内二铵价格窄幅盘整运行为主,后期仍存上涨可能。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-17/hq_197206.html