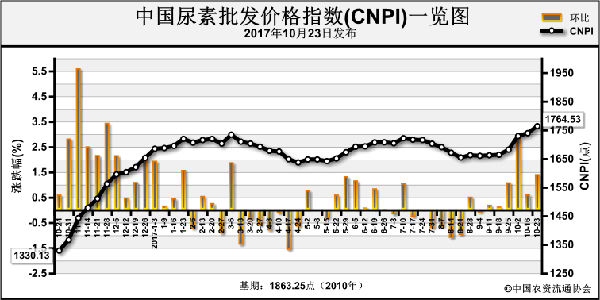

近期(10月30日-11月3日),尿素市场受国际因素影响,批发价格连续八周上涨。11月6日中国尿素批发价格指数(CNPI)为1805.12点,环比上涨30.41点,涨幅为1.71%;同比上涨361.51点,涨幅为25.04%;比基期下跌58.13点,跌幅为3.12%。中国尿素零售价格指数(CNRI)为1907.83点,环比上涨36.94点,涨幅为1.97%;同比上涨383.63点,涨幅为25.17%;比基期上涨2.87点,涨幅为0.15%。

供给情况:上周部分检修企业复产,尿素企业开工率有所上涨。上周尿素企业整体开工率上涨至51%左右,其中气头企业开工率约为57%。合成氨方面,由于环保压力持续,下游开工减少,液氨价格出现大幅下跌。煤炭方面,块煤供应整体偏紧,价格坚挺;末煤收到需求减少影响,价格有所松动。

需求情况:农业方面,南方部分地区蔬菜有零星需求,整体较为清淡。工业方面,由于秋季用肥基本结束,冬储尚未开始,国内需求整体低迷。出口方面,印度NFL招标已成交67万吨,其中23万吨为中国货源,但预计此轮过后国际需求将有所疲软。

国际市场:上周受印度招标需求支撑影响,国际尿素价格有所上涨。其中波罗的海小颗粒尿素离岸价低端和高端价格较前周均上涨3美元/吨,为260-265美元/吨;黑海小颗粒尿素离岸价持稳,为274-276美元/吨;中国小颗粒尿素离岸价低端价格上涨9美元/吨,高端价格持稳,为282-285美元/吨。

国内情况:上周,国内各地区尿素价格周环比上涨为主。其中北京、山西、黑龙江、江苏、安徽、福建、江西、山东、河南、湖北、湖南、重庆、四川、贵州、云南、青海、新疆等省区市尿素批发和零售价格上涨10-80元/吨,上海、陕西、甘肃等省区市尿素批发和零售价格下跌10-20元/吨不等,其余地区价格持稳。

目前国内尿素市场冬储尚未开始,农业需求冷清,工业需求整体低迷,国际市场在印度招标之后需求将有所疲软;同时企业受环保等因素制约,虽然部分检修企业复产,但开工率难有明显上涨。预计短期内尿素市场价格或将高位持稳,需要关注国际市场、燃料市场和环保政策等情况。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-11-07/hq_196951.html