□杨卢义

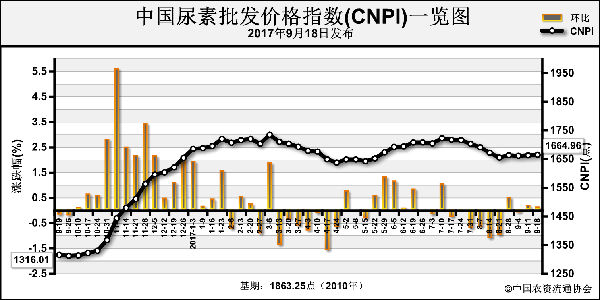

9月上旬,尿素市场风波不断。若以传统农业需求淡季的思路考虑,价格本该疲软下滑;实际是价格再度止跌探涨,在市场观望博弈期间,工厂坚挺报价。这种涨不起、落不下的局面令业内感到迷茫。从市场供求角度预测的价格形势一再失算,而政策对行情的影响却是立竿见影,包括对环保政策、安全生产政策、货币政策等。

环保检查再度来袭

近日听闻,又一轮环保检查将于9月15日启动,持续到10月上旬,覆盖华北、华东、华中以及内蒙古等地。针对煤炭露天堆放的粉尘问题,胶板、复合肥企业的排放问题。尿素企业在经历了数轮环保检查之后,已经练就了“达标”能力。

在传统需求淡季尿素企业依然保持相对高的开工率,炒作功不可没。部分经销商从中获利,工厂也降低了库存压力。一旦环保政策升级,上游原料煤限产成为尿素成本支撑;下游行业减产,或将刺激经销商集中采购。正如最近一轮尿素炒涨行情,下游放弃追涨,博弈换来明稳暗降;虽然近期尿素新单成交不活跃,但上游原料量价“双收紧”,尿素企业限产保价,降幅有限。

安全大检查助推煤价

从8月底以来,环保检查对煤企影响较大,而山西煤矿事故催生了安全大检查,因此停产整顿的煤企不在少数。国内煤价在保持坚挺的同时更具小涨量能,将直接提升下游尿素的生产成本。据笔者了解,近日继续领涨的山东、河南、河北等地均存在煤炭供给不足及尿素成本增加情况。

据悉,煤炭库存制度或于9月底前全面推行,在冬季煤炭消费旺季到来前实施,以确保市场调节弹性。换句话说,由于煤价稳中趋涨的后市预期,尿素成本支撑较为明确。一旦价格倒挂,尿素降价空间有限,会有更多工厂选择降产挺价。

货币政策抑制出口

印度采购可谓热门话题,9月8日印方IPL公司针对西海岸241.22美元(吨价,下同)到岸价的伊朗货源、东海岸252美元到岸价的供货,邀请五家贸易商约谈,印度还盘后,东海岸到岸价降至247美元。

印方招标的投标价高于预期。以东海岸价格折合,中国尿素离岸价239~240美元。但人民币兑美元继续升值,9月11日汇率已破6.50。人民币升值预期与回笼海外资金、平衡房地产政策等相关。印度招标船期10月23日,届时人民币汇率如何尚未可知。如果升值,不仅贸易商在美元结算上将受损,后市尿素出口也将再遇瓶颈。

尿素市场9月“开门红”虽有炒作之嫌,但从煤炭涨价预期及供应量的缩减来看,尿素确有成本支撑。针对印度招标,239美元的离岸价等于1480元集港,相对主产区内销1480~1520元的成交价来说,暂无优势,印度招标对国内厂商就是“鸡肋”。

随着国内复合肥销售行情陆续结束,尿素工业需求萎缩,高价尿素操作风险加大。农业淡储招标将是本月的另一个话题。笔者认为,尿素行情受政策的影响大于市场供求,短期内价格将窄幅盘整,涨跌均有阻力,主产区报价将徘徊在1500元左右。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-09-15/hq_196828.html