□本报记者王洋

钾肥大合同谈判后,国内钾肥新价格正被市场消化。

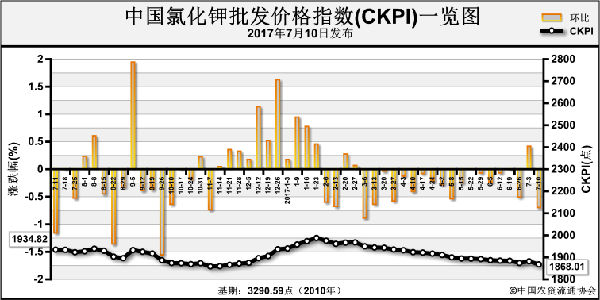

国内多地氯化钾价格保持稳定运行。其中,两湖地区氯化钾市场暂时平稳运行,国产货源较多,进口货源为辅。国产盐湖60%晶到站报价1930元(吨价,下同),经销商基本延续了前期价格;港口62%白钾报价2020元左右,成交相对清淡。东北地区钾肥市场采购结束,营口港有少量进口库存,暂无新货到港,大颗粒货源价格暂时稳定在1850元左右。青海地区氯化钾行情无大变化。据了解,盐湖代理氯化钾报价还不明朗,中化、天宇等已将60%氯化钾到站报价调涨到1930元,其余还有部分代理继续执行前期下调80元的价格。

硫酸钾市场,国投罗钾仍处于夏季停产检修中,继续发运库存。国投罗钾新上马年产30万吨颗粒硫酸钾项目一期———15万吨项目投入试运营。山东曼海姆法硫酸钾开工稳定,近期胶东地区硫酸钾需求上升。东北地区曼海姆硫酸钾开工率较低,有消息称,一些企业近期将复产,开工率将提高,不过,环保检查压力和淡季需求下降,当地50%挤压圆粒硫酸钾主流出厂报价稳定在2550元,50%粉状硫酸钾低端出厂价2300~2350元,销售状况不佳。

近日国际钾肥现货市场相对平稳。印度尼西亚和马来西亚钾肥消费逐渐接近尾声;欧洲颗粒氯化钾需求持续偏低,交易市场平稳;巴西钾肥市场库存处于高位,颗粒氯化钾需求持续下降,买家在等待国际供应商9月份的新报价,价格或将回落。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-21/hq_196590.html

上一篇 : 反垄断之剑会降临肥企吗?

下一篇 :农业用肥扫尾尿素震荡下行