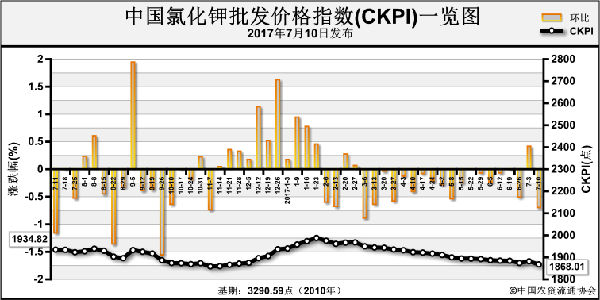

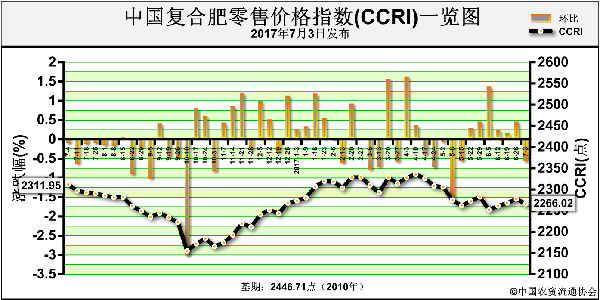

近期(7月3日-7月7日),中国化肥批发价格综合指数小幅下滑。7月10日中国化肥批发价格综合指数(CFCI)为1919.31点,环比下跌3.83点,跌幅为0.20%;同比上涨225.71点,涨幅为13.33%;比基期下跌459.56点,跌幅为19.32%;7月10日中国复合肥零售价格指数(CCRI)为2280.71点,环比上涨14.68点,涨幅为0.65%;同比下跌16.08点,跌幅为0.70%;比基期下跌166.00点,跌幅为6.78%。

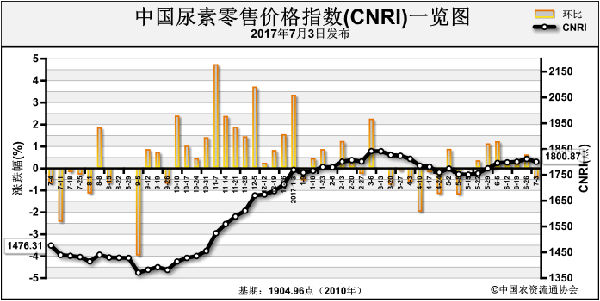

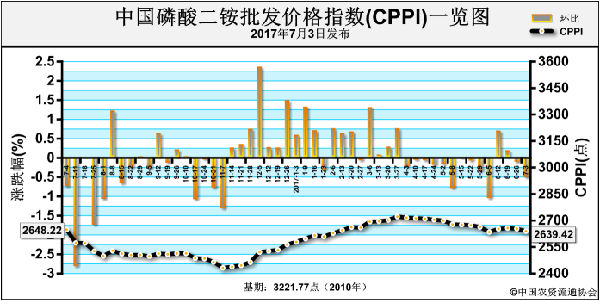

供应情况:氮肥方面,尿素部分企业减产检修,开工率不足六成,局部地区货源紧张,成本支撑明显;磷肥方面,开工率小幅上行,华北和华东部分地区交易尚可,现货紧俏;钾肥方面,港口大型贸易商继续停售、惜售,现货流通相对减少,边贸口岸钾肥库存低,国产钾库存尚可;复合肥企业开工率缓慢提升,部分企业受环保压力仍停产检修。

需求情况:氮肥方面,东北及西南市场交投一般,需求疲软,华北地区玉米追肥需求利好,尿素企业挺价心态强烈,经销商观望为主,需求尚存,总体需求一般;工业随采随用。磷肥方面,主产区大量接单,生产稳定,需求良好;出口市场仍以前期订单为主,新成交较少。钾肥方面,新单需求弱,港口和边贸停售、惜售现象增多;复合肥方面,新成交较少,市场清淡,经销商观望为主。

国际市场:国际氮肥交投偏弱,市场价格下滑;国际磷肥市场回暖希望不大,7月份起印度将正式执行增值税新税制,进一步利空印度二铵进口商;国际钾肥市场平稳运行,交投清淡,中国钾肥大合同暂无进展。

氮肥方面,局部地区夏季备肥陆续开始,市场价格坚挺,近期农需完全开启后,市场或将上行;秋季肥陆续采购,对尿素有一定支撑,预计短期内尿素市场价格或将持稳或小幅上涨为主。磷肥方面,除华北和华东之外,国内其他市场表现平静。秋季备肥市场8月份开始,当前国内需求有限,且企业预收订单充裕,预计后期磷酸二铵价格维稳运行;钾肥方面,需求尚可,中国钾肥进口大合同未定,预计短期氯化钾价格仍将以稳为主;复合肥方面,成本高位支撑,而需求一般,预计后期价格仍以稳为主。

(中央财政支持项目,中国农资流通协会田家荣供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-12/hq_196561.html