□杨卢义

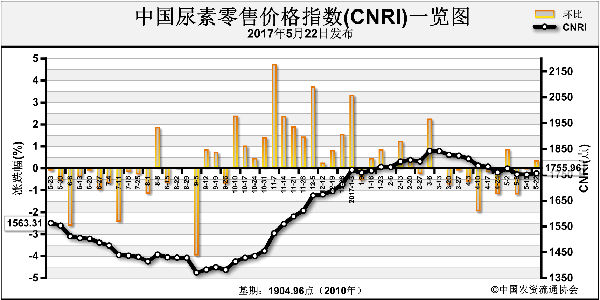

5月尿素行情之所以再度触底反弹,很大程度上得益于中旬的又一波生产企业集中检修。配合农业刚需市场轮动,尿素市场供应偏紧,利好极为明显,并被业内认可,进而推动价格持续稳步调涨。截至5月底,山东、山西、河北、河南等主产区报价普遍在1550~1600元(吨价,下同)的水平,河南偏高。由于大多数企业前期订单待发量较多,挺价意愿较为明确。端午小长假期间,虽然各地成交未见进一步扩大,但考虑到6月中旬传统农业用肥旺季迫近,越来越多的厂商对尿素行情持稳中趋涨的判断。不过,随着国内停车、减产企业加速复产和增产,后期行情走势存在不确定性。

开工率或致“利”转“空”

笔者认为,业内关注开工率对尿素市场的影响,特别是对价格的操控。由于尿素企业开工率的调整,行情不断在利好、利空之间转换。早在4月中下旬检修的尿素企业,5月初陆续如期开车,且不乏个别厂家提前复产的情况。开工率迅速回升到58%以上,供应利空被扩大炒作,导致尿素价格冲高又回落,个别地区甚至触及上一轮跌价底线。而5月中旬的又一波尿素企业集中停车检修,促使开工率再度下滑至52%左右。此利好支撑国内大部分区域尿素出厂报价持平,且突破前期价格高点。从客观分析,经过两番大规模停产检修,全国尿素企业基本轮了一遍,维系低开工率的条件已不足,后期开工率将再被视为利空。

旺季刚需或透支利好

截至5月底,尿素下游厂商普遍按照“少食多餐”“风险均摊”的思路操作。“少食多餐”是指多批次少量采购,随进随出控低库存量;“风险均摊”更好理解,由于工厂执行订单有先后、有侧重,经销商为了避免出现断货的可能,将采购范围扩大,选择更多厂家供货,使得大多数尿素企业均能摊到可观的待发量,并成为坚挺报价的重要支撑。然而,进入6月之后,由于可预见的农业旺季需求及当前的高价位,一旦尿素企业加速复产,将引发市场供应面的博弈。一方面是临近用肥期,需求增加;另一方面则是企业复产,供货量增加。换句话说,由于开工率提升存在不确定因素,业内对旺季需求形势持观望态度。

从客观上来说,笔者本不想扯到行业责任感的话题,但又有哪家企业不想趁着尿素价高复产、增产呢?由此不难判断,前期检修企业或将努力开工。所以,6月中旬农业旺季对当前尿素价格的促涨力度不大,甚至可能刺激开工率提速而引发跌价。

中国再度无缘印度招标

印度IPL的尿素招标5月29日结束。其中,西海岸最低到岸标价211.25美元,东海岸最低到岸标价212.25美元,相当于中国离岸价201美元。对照最新的国际尿素市场报价,基本与黑海183~187美元离岸价以及阿拉伯海外的200~205美元离岸价吻合。而中国当前尿素离岸报价218~220美元,与国际价格相差甚远,显然又一次在招标中出局。

6月的尿素市场将再度面临开工率“利”转“空”局面,近两月相对稳定的采购环境将被打破。虽有传统农业刚需利好预期,但下游不断渗透的货源及开工率提升加快,成为后市隐患。另外,业内心态也不佳,除了上述顾忌外,刚结束的印度尿素招标也是“一瓢冷水”。虽说业内已不看好出口,但此番印标失利对国内市场的影响也不可小觑。随着农业内需启动,行业供求矛盾或将渐现,上下游博弈不可避免,预计6月上旬尿素价格看稳,中下旬则可能下行。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-02/hq_196391.html