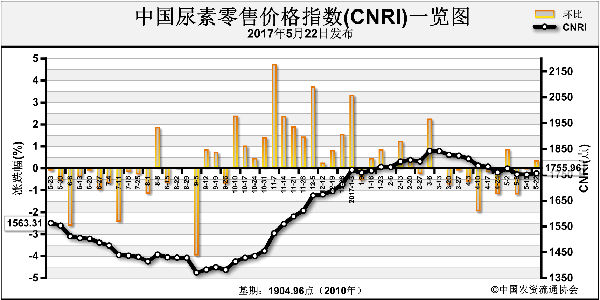

近期(5月15日-5月19日),中国化肥批发价格综合指数小幅上涨。5月23日中国化肥批发价格综合指数(CFCI)为1904.03点,环比上涨5.50点,涨幅为0.29%;同比上涨77.39点,涨幅为4.24%;比基期下跌474.84点,跌幅为19.96%。5月23日中国复合肥零售价格指数(CCRI)为2272.69点,环比上涨6.11点,涨幅为0.27%;同比下跌84.85点,跌幅为3.60%;比基期下跌174.01点,跌幅为7.11%。

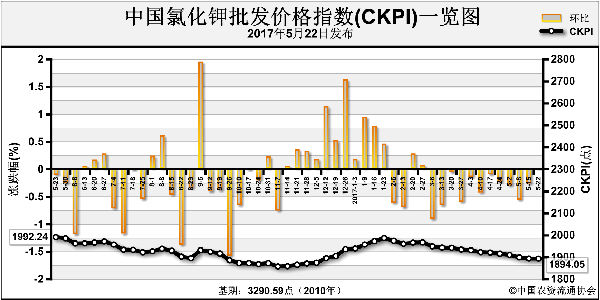

供应情况:尿素企业总体开工率小幅下滑至55%。磷酸二铵国内企业开工率明显下降至四成,企业集中减产检修。钾肥市场方面,盐湖集团加大优惠力度,联储联销,库存不断向下游消化;港口钾肥供应尚可;边贸钾肥库存较少。复合肥市场整体开工率保持稳定在四成。

需求情况:尿素市场北方地区需求清淡且无进展,南方市场需求尚可;工业市场按需采购且量少。磷肥市场需求疲软,企业联储联销为主。钾肥市场,60%氯化钾大单到站价1820元/吨,较前期下调了180元/吨,价格大幅下降使下游企业积极采购,市场成交增多。复合肥市场受种植积极性较低、南方雨水较多影响,备肥进展缓慢,市场成交较少且以低端价格为主。

国际市场:尿素市场采购增加,采购商纷纷从埃及和阿拉伯海湾采购大颗粒尿素,支撑国际尿素价格保持在FOB190美元/吨左右。磷肥市场价格整体松动,巴基斯坦从中国采购了5万吨二铵,成交价CFR360-365美元/吨。钾肥市场运行稳定,实际成交有限。

氮肥方面,尿素市场需求疲软,企业开工率较低,商家挺价意愿明显,近期印度或将进行采购,后期尿素价格或将持稳为主。磷肥方面,市场低迷,企业停产检修增多,出口仍走量不走价,预计短期价格持稳,长期有下行风险。钾肥方面,市场需求清淡,基层到货量不断增加,预计后市价格整体以稳为主。复合肥方面,需求疲软,环保压力致企业开工率持续低迷,预计后期价格以稳为主。

(中央财政支持项目,中国农资流通协会张丽君供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-24/hq_196388.html