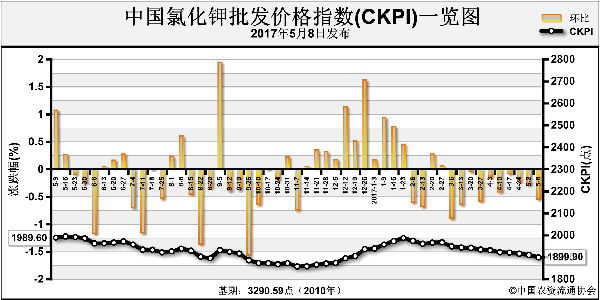

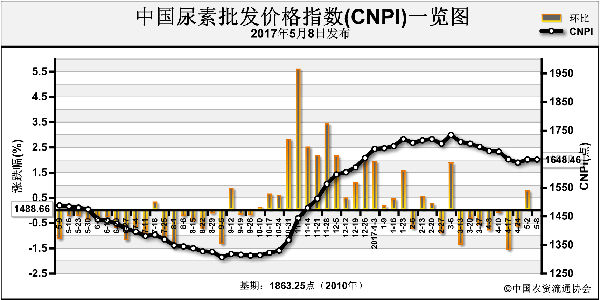

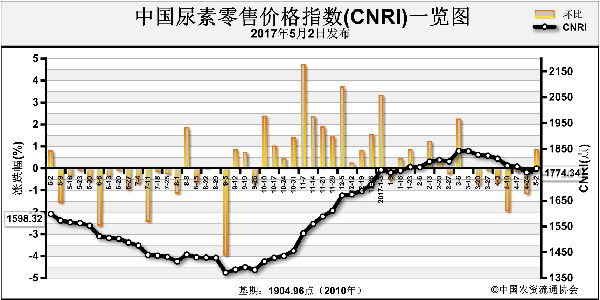

劳动节小长假归来,尿素行情已无涨势,市场持看跌心态的人越来越多,令人感到操作风险临近。从4月下旬开始的尿素猛涨行情也算画上了休止符,多数地区尿素主流出厂价涨幅定格在100~130元(吨价,下同)。笔者认为企业主动降产的可能性不大,月底或将看到价格逼近成本线。

工厂凭借本轮行情,积攒了一定的待发量,以备缓解后期销售压力。事实是,上一轮尿素涨价几乎全由复合肥企业“照单全收”,农资流通环节普遍在与尿素企业进行前期联储联销结算工作,特别是大型农资公司,对高价尿素谨慎,极少追涨。尿素企业以开工率低及高氮肥生产需求炒作,没有获得业内对长期涨价的认同。

供应面5月尿素市场供应面,可以用“复产”和“新增”两个词概括。

企业复产规模显而易见,由于前期尿素价格持续下滑,多数企业选择在4月中下旬安排检修计划,导致开工率快速回落。据粗略统计,截至4月底,国内尿素企业整体开工率回落至53%左右。起初货紧价扬出现在山东、河南两地,随后涨势快速蔓延至周边,直至华北、华东、华中、华南地区普涨。而厂商趁机炒作。不过,尿素一方面有工业肥需求,另一方面工厂检修期不可高估,常规两周左右,时间远比一个像样的涨价周期要短。换句话说,留给企业炒作的时间不足,价格涨幅有限。

新增指的是内蒙古鄂尔多斯化学工业有限公司和鄂尔多斯联合化工有限公司,两厂共4套尿素新装置,年产能212万吨。目前已出产品,目标销售区域辐射东北、华北区域。考虑到此时东三省市场需求处于淡季,华北地区或将成为众矢之的。

除上述复产、新增尿素装置外,主产区企业之前有限产保价情况,如山东瑞星、河南晋开等企业。进入5月这些企业均报满负荷生产,供应面可谓“爆棚”。初步估算,本月全国尿素开工率有望轻松突破60%。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-10/hq_196326.html