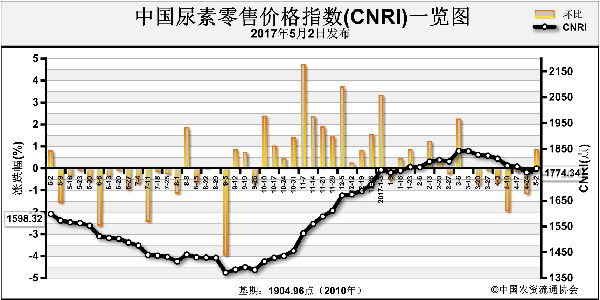

近期(4月24日-4月28日),中国化肥批发价格综合指数企稳上行。5月2日中国化肥批发价格综合指数(CFCI)为1916.15点,环比上涨5.84点,涨幅为0.31%;同比上涨64.06点,涨幅为3.46%;比基期下跌462.72点,跌幅为19.45%。5月2日中国复合肥零售价格指数(CCRI)为2305.82点,环比下跌2.33点,跌幅为0.10%;同比下跌70.78点,跌幅为2.98%;比基期下跌140.89点,跌幅为5.76%。

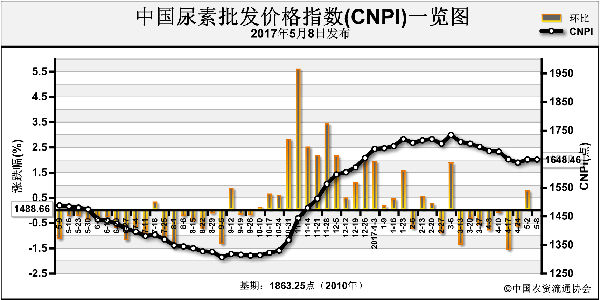

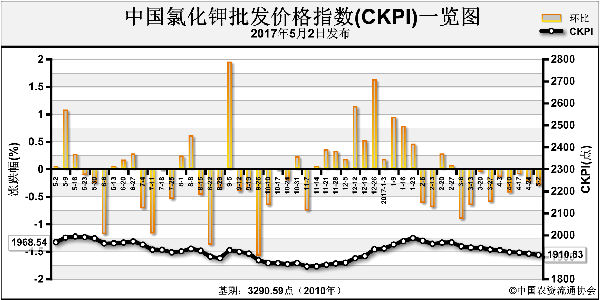

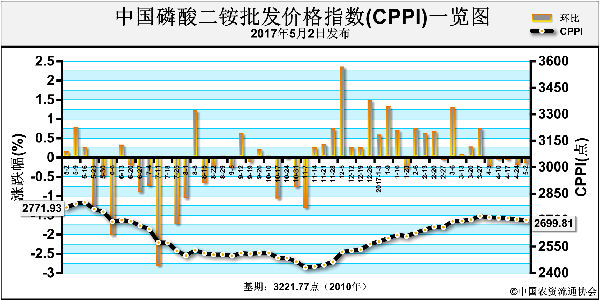

供应情况:近期,尿素停产检修企业持续增加,企业开工率下跌至54%左右,市场供求暂时呈现出均衡态势。磷酸二铵国内市场需求冷清,无单企业陆续按计划检修,开工率进一步下跌。钾肥市场方面,国产钾和港口钾库存量充足,边贸钾在前期低价销售后库存有所减少。复合肥货源有所下沉,企业新单交投有所好转,开工率有所回稳。

需求情况:尿素市场方面,部分地区玉米、棉花和水稻有少量需求;工业需求较为稳定;出口市场仍然受到低价阻碍。磷酸二铵市场方面,国内需求冷清,成交价再度下跌;国际订单以小单居多,大单始终未能签订。钾肥市场方面,市场需求依然欠佳,新单成交不足,库存压力除边贸钾外仍然较大。复合肥夏季备肥提上日程,货源已经向下游转移,经销商购肥意愿有所回升。

国际市场:国际尿素市场价格大幅下跌;国际磷酸二铵价格下跌为主,但中国出口低端价略有上浮;国际钾肥亚洲市场以消化前期订单为主,订单情况尚可,南亚和东南亚地区存在潜在需求。

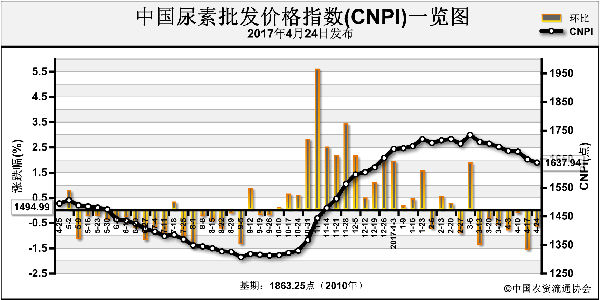

尿素市场方面,农业春季需求总体偏弱,工业方面复合肥开工率趋稳,对尿素需求变化不大;国际市场方面,主要尿素出口国再度大幅减价,出口受到低价阻拦,但低开工率缓解了部分库存压力,预计尿素价格企稳。磷酸二铵国内需求冷清,出口小单居多,大单不足,价格仍有较大下行压力。钾肥需求支撑较弱,国产和港口库存充足,边贸钾库存减少价格略涨,对价格冲击减弱,预计价格弱势维稳运行。复合肥市场方面,受到尿素价格上涨影响信心有所提振,交投情况有所改善,预计价格将有所稳定,后期重点关注原料走势及供需变化情况。

(杨文超)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-03/hq_196307.html