□周和平

2016年沪深两市公司年报4月30日公布完毕。大部分氮肥、磷肥企业亏损,钾肥企业盈利能力下降,复合肥企业盈利状况最好,但利润高增长不再。

上市公司2016年实现总营收32.6万亿元,同比增长8.64%;实现净利润2.76万亿元,同比增长7.19%。与上市公司整体业绩向好形成鲜明对照的是,化肥上市公司创出最差业绩,23家上市肥企2016年亏损46.6亿元,与2015年相比,利润大幅下降223.91%,创出历年亏损之最;算术平均每股盈利-0.32元,同比下降542.78%。

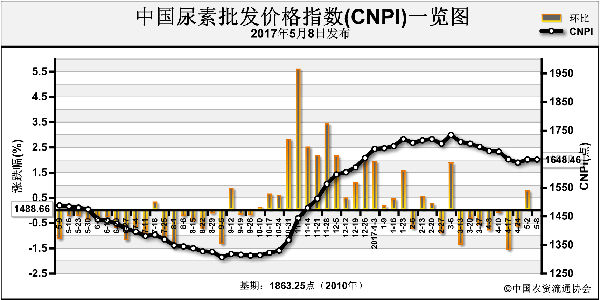

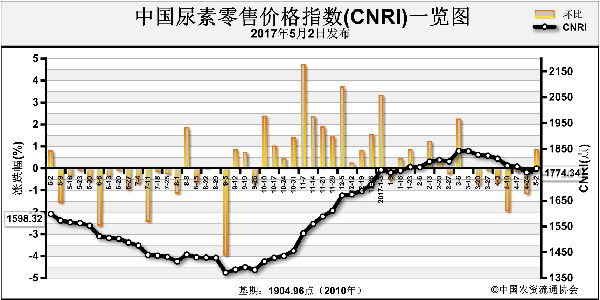

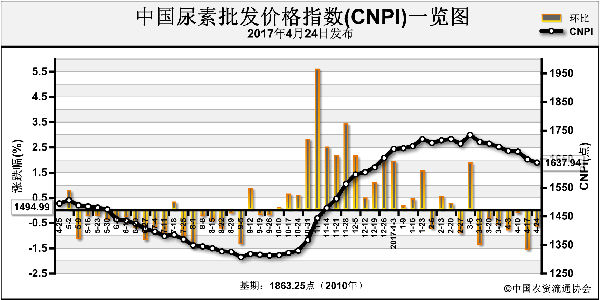

从子行业看,13家氮肥类上市公司仅有沧州大化、华鲁恒升、鲁西化工、华昌化工4家盈利,而沧州大化主要依靠TDI盈利,2016年TDI价格从最低每吨1.08万元涨至最高4.5万元,其尿素产品亏损。2016年湖北宜化出现上市以来首度亏损,泸天化、柳化股份、阳煤化工等亏损都在6亿元以上,主要原因是氮肥产能过剩严重,尿素价格大幅下降,企业利润空间受挤压。

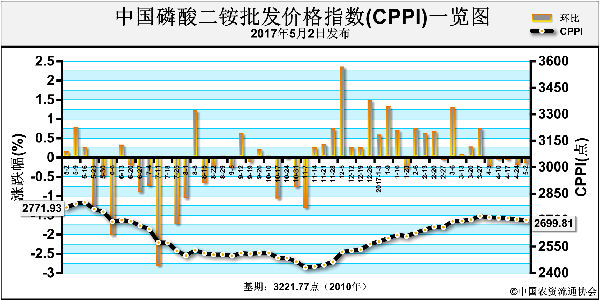

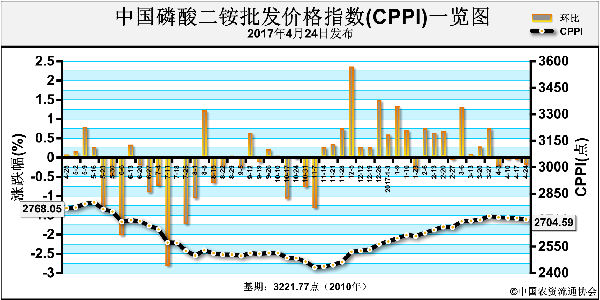

磷肥类公司也表现惨淡,仅鲁北化工盈利,六国化工和云天化均亏损,云天化亏损高达33.6亿元。近年来中国磷肥产品出口较多,但2016年国际磷铵市场需求减弱,价格下滑,企业难以从出口中受益。

钾肥类公司表现平淡。青海盐湖股份虽然2016年氯化钾销售量达到492万吨,比上年增加49万吨,但由于氯化钾销售价格同比下降15.72%,企业盈利能力下降,净利润较上年下降38.95%。

复合肥类公司业绩略显亮点,6家企业全部盈利,其中,金正大盈利高达10.2亿元,其他企业盈利也多在亿元以上,是盈利状况最好的子行业。不过,复合肥行业盈利高增长期成为过去,业绩有拐头之势。2016年复合肥类上市公司实现利润25.7亿元,同比下降16.76%,这是近年来首度下滑,前几年增长幅度都达30%左右。

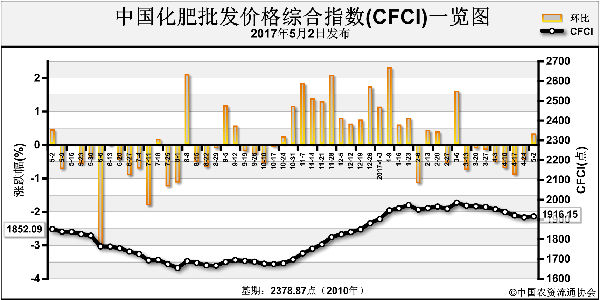

化肥上市公司状况是整体化肥行业的一个缩影。行业统计数据显示,2016年氮肥主营业务收入2235.5亿元,同比下降12%,连续3年亏损。2016年亏损额超过前两年亏损额的总和,达98亿元。规模以下企业全部亏损,规模以上286家企业有145家亏损。2016年全年尿素开工率仅62%,为2011年以来的最低水平。2016年各项政策取消,尿素吨成本增加250~300元,但成本上升未推动价格上涨。去年8月尿素价格降至每吨1100元,为10多年最低水平;去年全年尿素均价1270元,同比下降18.7%。磷肥行业主营业务收入1097.5亿元,全行业利润6.4亿元,大幅下降71.7%,行业亏损面26.9%。钾肥行业主营业务收入309.1亿元,全行业利润24.3亿元,大幅下降40.7%,行业亏损面34.2%。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-05/hq_196306.html