另外,由于国内尿素价格快速下滑,之前因出口价格过低选择回流的港存“遇冷”。以致上百万吨尿素现货港存进退两难,这不仅是对国内市场的威胁,更是未来出口行情的瓶颈。

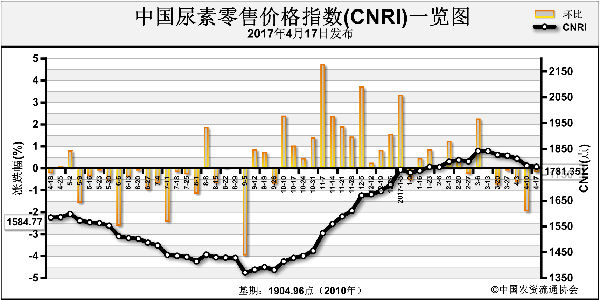

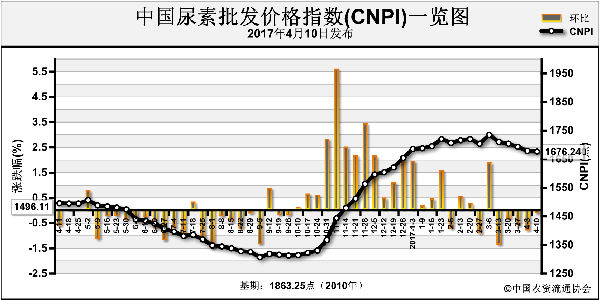

随着四月中旬,国内尿素主产区出厂报价跌破1450元/吨,越来越多的尿素企业跨入到成本倒挂的范围。业内对尿素1400元/吨主流成本的认可或将成为现阶段的利好因素。另据笔者了解,近期不乏内蒙、陕西、四川、重庆等地部分企业尿素装置临近连续生产极限,恰好趁本轮跌价期,大多安排在本月中下旬检修。

另外,华北、华东以及华中地区尿素出厂价不及成本的问题或促使一定量工厂选择限产保价。虽说此时的旺季销售量以及市场占有度是尿素企业必争之地,但不得不说,保存一定实力也是论持久战的必选项。

简而言之,尿素出厂价跌破成本或将带来一轮开工率下调,并为尿素行情带来利好支撑。短期对开工率的关注度也有望给尿素市场增加操作信心。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-24/hq_196231.html

上一篇 : 化肥市场还要下行?

下一篇 :无人机植保盈利难?看看他们怎么干!