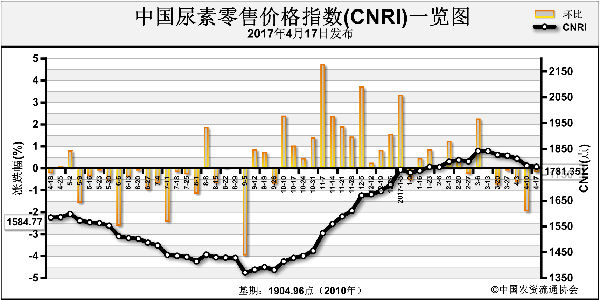

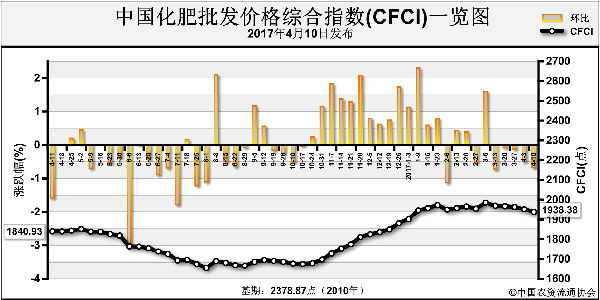

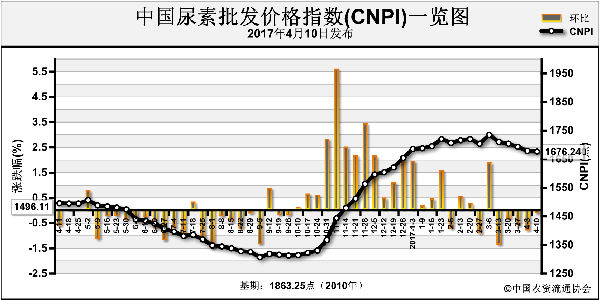

俗话说得好“墙倒众人推”,国内尿素行情自三月下旬走低以来,承蒙业界看空“关照”,尿素主产区出厂报价已经从之前的1650元/吨快速回落到了1450元/吨,价格跌幅接近200元/吨。

这显然是农业旺季不旺最直观的表现,同时也令下游厂商感到无所适从。更为无奈的是,由于近期国内尿素价格快速走低,且市场缺少利好因素,后续需求难以为继,下游普遍对行情持观望态度。不少看热闹不嫌事大的吃瓜群主甚至还有进一步盼跌的心态。

与往年相比,同样是关注上半年印度招标,同样是对尿素出口的预期,今年却只能收获“瓶颈”和“看空”。无论是三月下旬的印度首轮招标,还是四月上旬的印度第二轮招标,都给我国尿素出口可行性带来极大挑战。第一轮印标,中国尿素以无法提供220美元/吨的离岸价而直接出局。

当然,印方也因只收获了26.5万吨订单而酝酿再启招标。原本期待印度第二轮尿素招标或因需求压力而适度妥协提价,结果却并非所愿。在第二轮印度尿素招标成交的70万吨订单中,中国只提供了18.3万吨货源,关键问题在于离岸价只有218美元/吨,可谓大失所望。

此外,更是因为国内贸易商此番妥协低价出口,国内尿素行情开启大跌模式。从某种意义上看,尿素离岸价又一次成为内销降价的“标杆”。尿素218美元/吨离岸价,汇率按6.8785(4月17日人民币兑美元中间价)计算,国内集港价仅为1450元/吨,进而推算出厂价势必要低于1380元/吨。更讽刺的是,即便尿素内销价向出口价靠拢,也将因国际市场缺少需求而难寻外贸订单。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-24/hq_196231.html

上一篇 : 化肥市场还要下行?

下一篇 :无人机植保盈利难?看看他们怎么干!