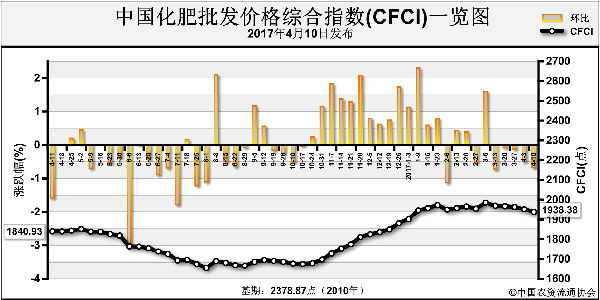

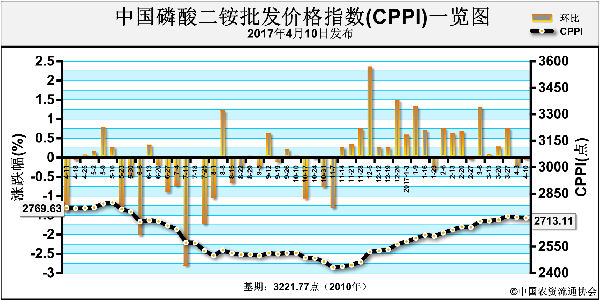

上周(4月10日-4月14日),国内销售逐步进入尾声,新单成交不旺,出口市场表现尚可,磷酸二铵市场弱势维稳运行。4月17日,中国磷酸二铵批发价格指数(CPPI)为2710.28点,环比下跌2.55点,跌幅为0.09%;同比下跌56.49点,跌幅为2.04%;比基期下跌511.49点,跌幅为15.88%。4月17日,中国磷酸二铵零售价格指数(CPRI)为2848.64点,环比下跌2.43点,跌幅为0.09%;同比下跌92.37点,跌幅为3.14%;比基期下跌526.28点,跌幅为15.59%。

供应情况:清明过后,国内市场整体进入购销淡季,企业内销发货基本完成,市场新单寥寥,企业将销售重心逐渐向出口市场转移。出口市场方面,企业以执行前期出口订单为主,集港、发货正常运行。市场需求清淡,企业开工率维持平稳态势运行。

需求情况:清明过后,东北、西北地区春耕用肥陆续展开,各地市场货源充裕,经销商出货心态急切,局部抛货现象严重,价格呈现下跌态势。国际市场方面,近期印度化肥补贴政策出炉,价格小幅下降8卢比/吨,和2016-2017年差别不大,且近期标购力度增加,但压价态势明显,企业出口挺价困难。

国际市场:上周,国际磷酸二铵市场整体持稳,局部下滑。其中,美国坦帕港FOB(离岸价)为370美元/吨,与前周相比,持稳;突尼斯FOB为386-391美元/吨,持稳;摩洛哥FOB为386-391美元/吨,持稳;波罗的海/黑海FOB为376-381美元/吨,持稳;中国FOB为351-361美元/吨,低端下滑5美元/吨,高端下滑10美元/吨。阿根廷CFR(到岸价)为375-385美元/吨,与前周相比,高低端均下滑5美元/吨;印度CFR为365-369美元/吨,低端下滑3美元/吨,高端持稳。

国内市场:据协会监测的21个省份数据显示,中国磷酸二铵批发价格涨跌互现。其中,河北、湖北、广东、新疆4省份价格呈上涨态势,上涨幅度分别在7-125元/吨;北京、山西、内蒙古、山东、甘肃5省份价格呈下跌态势,下跌幅度在11-100元/吨,其他省份价格保持稳定。

目前,国内市场需求持续降温,新单跟进乏力,企业内贸发货已进入尾声,企业已开始将销售重心向出口市场转移,目前出口新单交投情况一般,短期内在预收订单支撑下,销售暂无压力。综上所述,预计近期磷酸二铵市场维持弱稳态势,价格仍存下行风险,后期重点关注出口博弈情况。

(乔利英)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-19/hq_196211.html