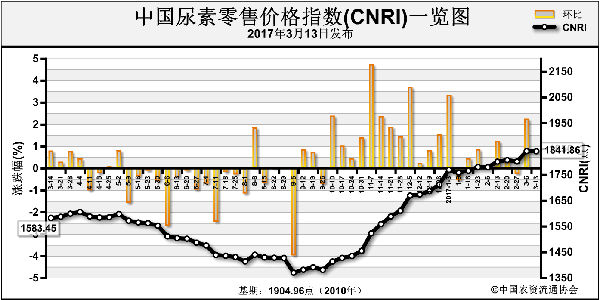

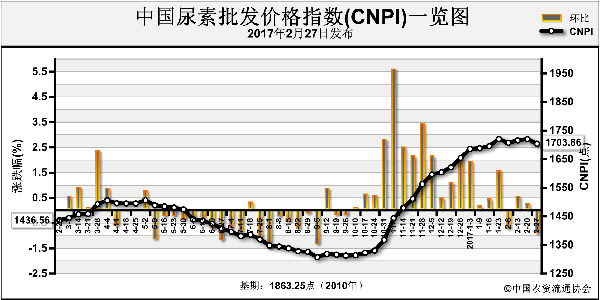

尿素:交投偏弱

本周尿素市场弱势整理,整体成交重心有所下移,高端价格逐渐向低端靠拢,然而下游需求仍偏疲软,业者看空预期有所增加。据统计,本周大颗粒尿素出厂均价为1642元/吨,周环比下滑0.97%,较去年同期上涨30.94%;小颗粒尿素出厂均价为1681元/吨,周环比下滑0.42%,较去年同期价格上涨22.25%。

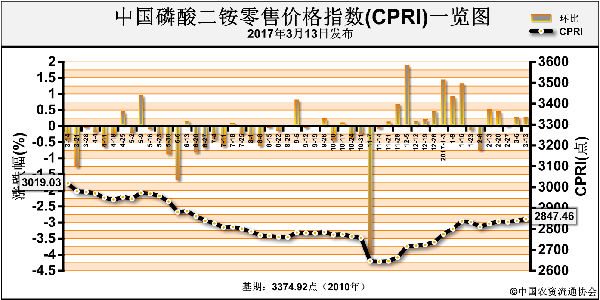

磷铵:弱势维稳

本周国内一铵维持低迷态势,企业交投压力有增无减,市场需求不足。二铵市场继续走稳,企业预收订单仍在发货,各市场到货量缓慢增加。个别企业已签订出口大单,但执行期定在4月份以后,短期销售仍以内贸发货为主。据监测,本周一铵55%粉出厂均价1817元/吨,环比下滑1.09%;55%粉批发均价1917元/吨,环比下滑1.03%。国内64%二铵出厂均价2475元/吨,周环比继续走稳。去年同期出厂均价2400元/吨,同比涨3.13%。

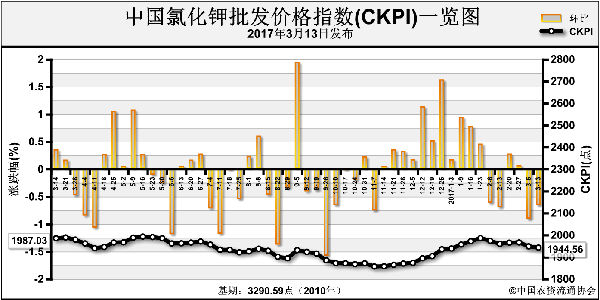

钾肥:明稳暗降

本周氯化钾需求仍无明显起色,虽商家报价持稳,但成交优惠幅度继续增大。截至目前,边贸62%俄白钾主流报价1800-1820元/吨,成交1780元/吨左右,较上周略降20-30元/吨。辽宁营口港颗粒俄红钾报价2000元/吨,成交1980元/吨。华北、华东港口62%俄白钾报价2020-2030元/吨,大单、吨包成交价1970-1980元/吨。颗粒俄红钾报价2080元/吨,成交2050元/吨左右。国产钾肥方面,60%氯化钾主流出库价1920-1930元/吨,国安57%氯化钾到站1650元/吨。

复合肥:交投冷清

本周复合肥市场交投冷清。下游作物用肥以高氮系列为主,部分企业针对性出台销售优惠政策,幅度50-100元/吨,实际出厂价格明稳暗降,但多数经销商对此政策反应一般,新单状况未及预期,询价、比价现象较为常见。同时,多数现货库存集中于企业、经销商,基层到货量不多,因市场货源充足,基层“随用随采”。本周复合肥出厂均价约2178元/吨,较上周持平。本周复合肥企业平均开工率约51.26%,较上周下滑3.33%。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-15/hq_196073.html