近期,原材料成本价格高位企稳、化肥铁路运价优惠将要被取消、人民币汇率贬值,到港价格较前期有明显的升温,种种利好之下,企业二铵调涨氛围较为浓烈,按照目前全国企业订单来看,整个冬储数量在企业销售环节已经进行了1/3,二铵由前期的买方市场变成现在由企业操控的卖方市场,下游市场不得不在此时对二铵的采购做出选择:是暂缓采购,后期高来高走,低进低出,对当下行情隔岸观火:还是趁此价格尚未达到波峰之际,抓紧采购,火中取栗?新年伊始,选择哪种方式主要取决于所在地区需求以及市场变化规则。

二铵价格仍有上行空间

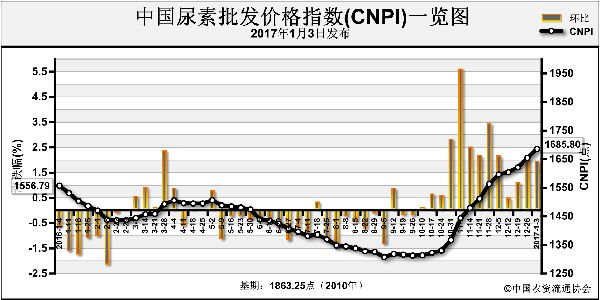

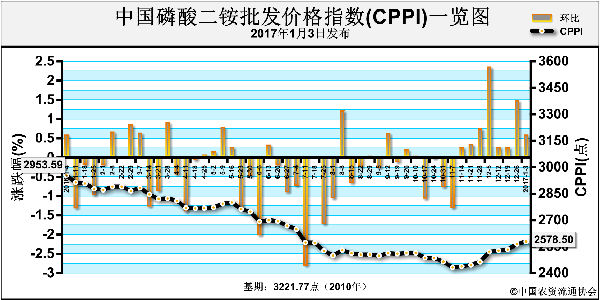

元旦过后,相较于之前,各地市场情况逐渐趋于稳定。相关人士预测,在未来一段时间内,二铵还存有小幅的上涨空间。64%二铵黑龙江主流到站报价2550-2800元/吨,新疆主流到站报价2550-2600元/吨。湖北地区部分企业暂停接单,暂不报价,64%二铵主流出厂报价2200元/吨,企业以执行前期订单为主,新单成交不多。西南二铵厂家开工平稳,冬储发货进行中,订单大多可维持至下月,64%二铵黑龙江暂定到站报价2550-2600元/吨。其它地区开工不多,前期停车企业仍未有开车计划,山东地区57%二铵主流出厂报价2000元/吨。原料方面,目前,二铵原料市场稳定为主。我国主要港口硫磺库存146万吨,长江港口散货颗粒参考报价890-895元/吨;磷矿石市场稳定为主,部分磷矿企业开始有停采计划,后期开工将走低;中国液氨市场局部调涨;复合肥现货供应偏紧,部分企业暂停收款报价,主发前期订单。

下游市场观望气氛浓厚

出口方面:当前冬储、环保管控及铁路运力持续紧张等因素,导致国内磷肥暂时性缺货,国内价格一路飙升,使得市场关注焦点放在国内,国际、国内行情单边发展。尚值冬储集中发运期的中国磷肥市场,对于关税政策反响平平,且对于前期待发订单已累至年后的磷肥厂家来说,这一政策对价格层面的助力也十分有限。伴随国际需求陆续显现,考虑国际新投放装置尚未集中放量,短期中国磷肥出口数量同比增长或成大概率事件,但长期发展下去,结合以上所述,我国磷肥出口很难保证“量价齐优”。

权威人士预测,今年市场供应量或将较为紧张,主要原因是因为二铵企业今年亏损情况较为严重,手中流动资金相对较少,其次今年环保检查较为严格,后期能否正常生产仍是一未知数,即便是下游需求急促,二铵企业也巧妇难为无米之炊。总之,整体来看,原料价格高位,出口关税取消,开工降低,其它肥种价格也在上涨,近期利好因素较多,支撑二铵报价高位,但下游拿货积极性不高,对新价格接受尚需一段时间。预计短期内厂商僵持局面将继续维持现状,后期成交价格会缓慢向报价靠拢。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-04/hq_195897.html