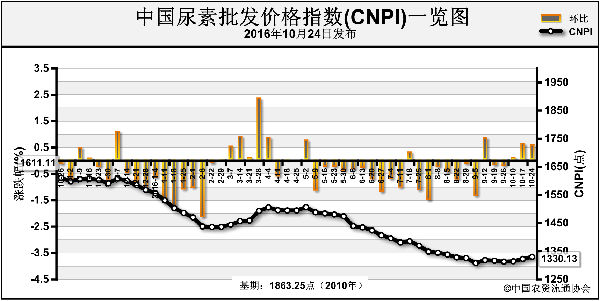

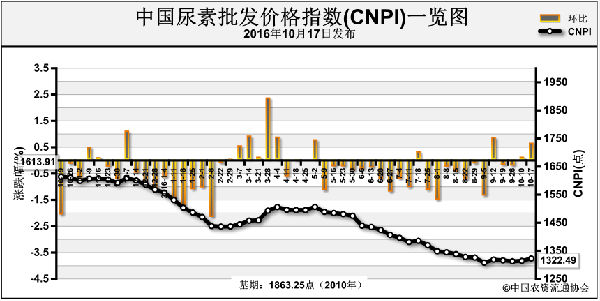

10月以来,国内磷肥装置开工断崖式下行,已是有目共睹,一月过半,便有厂家按耐不住,开始试图拉涨出厂报价,涨幅在30元/吨左右,但下游对此并不买账,冬储前夕的磷肥市场,能否掀起新的波澜,我们具体到一铵、二铵市场详细分解一下。

首先磷酸一铵方面,进入10月,我国国内磷肥秋季市场进入收尾阶段,一铵下游零星补货为主,部分企业上旬仍有前期订单在发,厂家出厂报价基本稳定,截至目前,55%粉铵实际出厂成交价格在1420-1600元/吨,但不乏局地因装置淡季集中检修,供应量骤减,低价试探调涨现象。淡季一铵价格并未一路下行,分析原因如下:1、原料价格呈拉涨之势,加之短程汽运运输上调,一铵成本面获撑力。2、9月以来,我国环保监察小组针对全国多地进行巡回突击监察,致使华中、华东等磷肥主产区季节尚未完全结束,装置开工便出现明显降低,导致当地供应一时出现偏紧局面,支撑厂家淡季挺价。3、从秋季订单执行情况来看,厂家实际走货价格普遍倒挂,11月以后,市场即将引来肥市最大一波行情“冬储”,铵企为保证其利益,不想再做更大让步。近期国内一铵将过渡到冬储“前夜”,伴随一年一度的全国淡储会议的召开,新的一年化肥政策层面的相关信息将逐渐明朗化,回归市场,金银岛认为,冬储前夕,磷肥业内操盘仍将延续秋季谨慎原则,短时将无较大买盘出现,市场难逆购销偏弱局面。

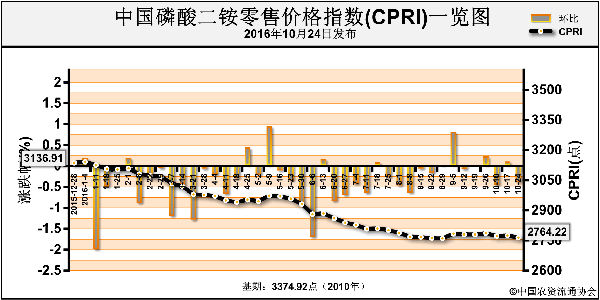

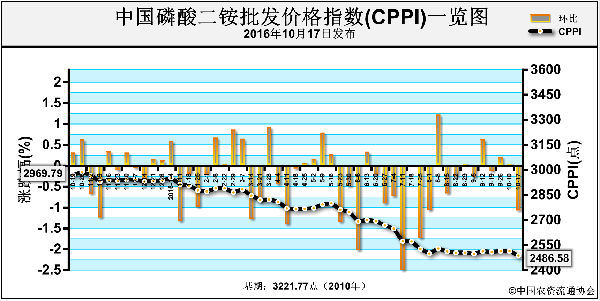

磷酸二铵方面,10月中上旬,国内二铵中小企业仍有部分秋储尾单在发,但中旬以后彻底结束,开始尾随规模厂家,转而投向即将开始的冬储领域。截至目前,国内64%颗粒秋季订单出厂结算价格1800-2050元/吨承兑,量大客户返利。磷复肥会议将至,且正逢市场需求淡季,厂商观望为主,且僵持局面或将贯穿11月整月。分析主要原因如下:1、原料价格虽现涨幅,但实际成单量不多,场内不稳定性因素叠加。2、中国二铵进口大国印度国内二铵库存高筑,近期需求持续清淡,加之10月港口低价频传,国际买方持续做空中国二铵价格,打击国内供货商参与热情。3、国际、国内粮食价格疲软,且周边国家可用出口粮食货源充足,持续打压中国粮食价格,农民购肥热情度偏低,导致全球范围内磷肥需求量明显下滑。4、同质产品复合肥价格环比下行明显,不断抢占二铵市场占有份额,导致铵企信心严重不足。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-27/hq_195584.html