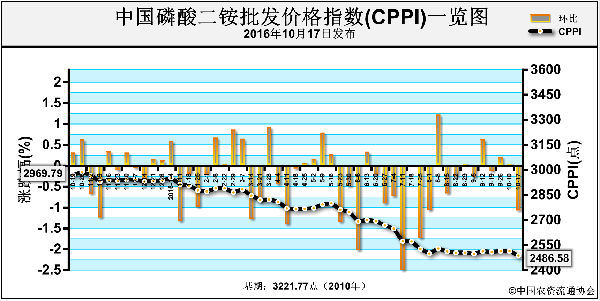

上周(10月17日-10月21日),秋季备肥结束,二铵市场交投氛围整体偏淡。10月24日,中国磷酸二铵批发价格指数(CPPI)为2484.82点,环比下跌1.76点,跌幅为0.07%;同比下跌503.21点,跌幅为16.84%;比基期下跌736.95点,跌幅为22.87%;10月24日,中国磷酸二铵零售价格指数(CPRI)为2764.22点,环比下跌11.59点,跌幅在0.42%;比基期下跌610.70点,跌幅为18.10%。

供给情况:秋季备肥结束,生产企业多以结算工作以及回款为主,成交量有限。多数企业仍在酝酿冬储政策,观望周边厂家定价为主,仅零星货源以暂定价格发运。磺市呈现稳中上行态势,磷矿石市场行情基本稳定,难以对成本形成较强支撑。国内二铵企业开工率47.56%,与前一周比,开工情况基本无变。

需求情况:国内,秋季用户刚性需求基本结束,而冬储进展十分缓慢,因此整体来看,国内需求处于空档期,对市场成交难以形成有效支撑。二铵国际需求稳中向下,目前巴基斯坦仍然是全球最活跃的市场,苏伊士、巴西市场成交价格出现下滑。

国际市场:美国坦帕港FOB(离岸价)为326-331美元/吨,较上周下跌5美元/吨;突尼斯FOB为346-351美元/吨,暂无变化;摩洛哥FOB为339-356美元/吨,价格稳定;波罗的海/黑海FOB为321-326美元/吨,稳定;中国FOB为298-301美元/吨,价格略有下滑。

国内市场:根据协会监测数据显示,近期受监测的22个省份磷酸二铵价格跌多涨少。其中,山东、河南、云南价格上涨,涨幅为14-500元/吨;北京、湖北、广东、新疆4省价格均呈下行态势,跌幅在30-130元/吨,跌幅最大的省份为湖北,跌幅为130元/吨;其余省份价格保持稳定。

二铵内贸市场持续运行清淡,在对后期冬储需求亦不持有乐观态度的情况下,下游用户备货积极性偏弱,暂时选择观望待市。国际市场需求表现疲弱,未缓解国内供需失衡矛盾。在无明确消息指引下,预计短期内市场继续稳中偏弱运行为主。

(中央财政支持项目,中国农资流通协会高宏伟供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-26/hq_195557.html