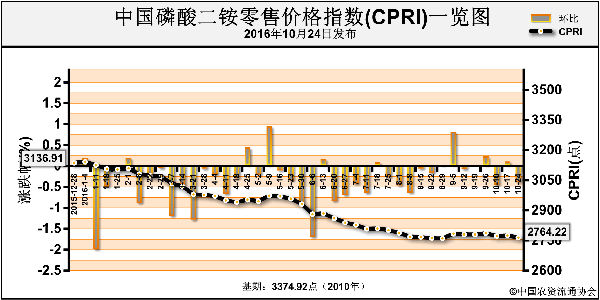

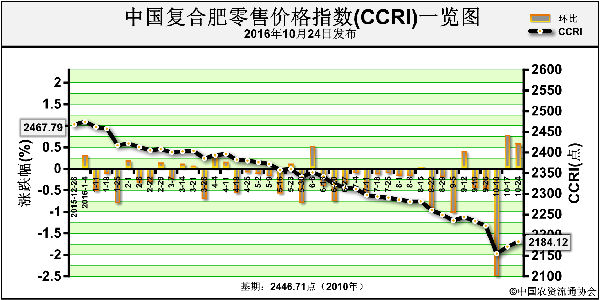

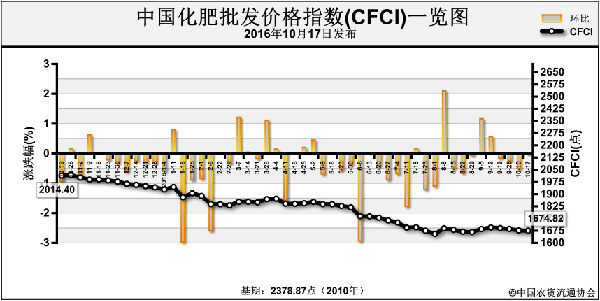

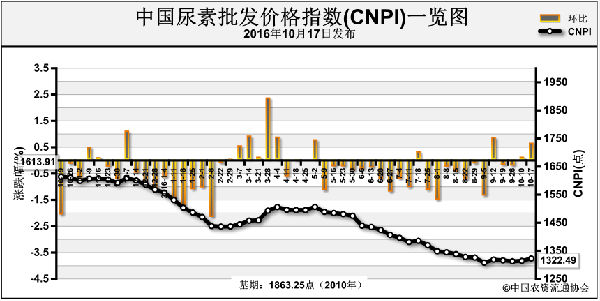

上周(10月17日-10月21日),国内尿素市场液氨、煤炭价格上涨,尿素价格持续上挺。10月24日,中国尿素批发价格指数(CNPI)为1330.13点,环比上涨7.63点,涨幅在0.58%;同比下跌280.98点,跌幅在17.44%;比基期下跌533.12点,跌幅为28.61%;中国尿素零售价格指数(CNRI)为1435.73点,环比上涨5.96点,涨幅为0.42%;同比下跌276.02点,跌幅在16.12%;比基期下跌469.23点,跌幅为24.63%。

供给情况:近期尿素企业减产增多,停检尚未恢复,国内尿素整体开工率下滑至55%左右,气头企业开工率维持在三成左右;无烟煤市场总体持稳为主,块煤部分地区有零散的跟涨、追涨,总体价格上涨;合成氨方面,虽然部分企业复产,但一些地区减产和停检增多,总体供应偏紧,价格推涨。

需求情况:国内秋季用肥结束,农业总体无尿素需求;工业方面秋季备肥结束,冬储尚不明朗,复合肥企业开工率明显下降,对尿素需求减少;然而在价格上涨的形势下,受买涨不买跌的思路影响部分经销商补充库存,交投有所升温。出口市场稍有活跃,部分国内货源集港。

国际市场:国际市场方面,近期美国、南美等地区交投活跃,价格上涨。其中,波罗的海小颗粒尿素离岸价低端价格较前周上涨2美元/吨,高端价格上涨5美元/吨,保持在189-195美元/吨;尤日内小颗粒尿素离岸价低端价格较前周上涨4美元/吨,高端价格上涨3美元/吨,保持在191-195美元/吨;中国小颗粒尿素离岸价低端价格较前周上涨2美元/吨,高端价格持稳,保持在202-205美元/吨。

各地区情况:上周国内尿素价格稳中上涨,各地区尿素价格上涨为主。其中北京、山西、江苏、浙江、安徽、福建、河北、湖北、广东、重庆、云南、陕西、甘肃等地尿素批发和零售价格上涨5-80元/吨;山东和新疆均下跌15元/吨。其余地区价格持稳为主。

国内尿素农业需求基本结束,工业需求随备肥结束而有所下降,价格上行使经销商补货意愿提升,流通环节需求略有增加;供给方面尿素开工率保持低位,成本上煤炭价格仍有上涨趋势;国际市场方面,美国和南美市场未来还将持续活跃一段时间。预计短期内尿素市场需要适应前期涨价,或将观望为主,价格窄幅上挺。

(中央财政支持项目,中国农资流通协会杨文超供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-26/hq_195558.html