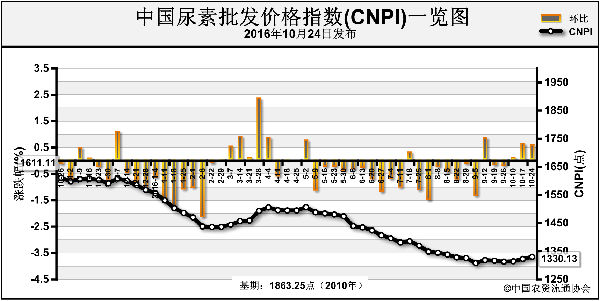

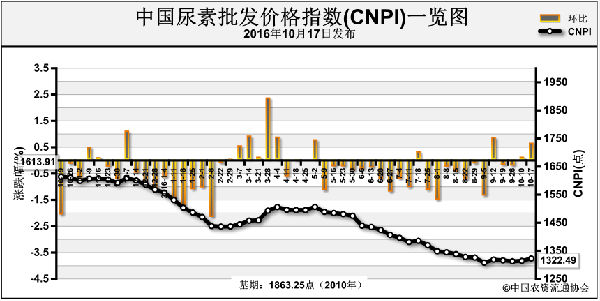

尿素生产成本坚挺,开工率持续偏低,部分厂家待发订单较多,短期内尿素货源有限,山东河北安徽福建等地部分厂家出厂报价上涨,而国内市场处于淡季,下游对于尿素高端价格接受程度略差,部分地区尿素厂家表示新单情况一般,报价涨后维稳,另新疆地区外发困难,地销情况仍一般,价格稳中偏弱。山东地区部分厂家仍在执行前期订单,主流出厂报价涨10元(吨价,下同)至1250-1260元;河北地区部分厂家待发订单情况较好,主流出厂报价高端涨20元至1220-1260元,成交略低;苏皖地区销售情况较稳定,主流出厂报价涨后暂稳,安徽地区个别厂家报价补涨30元;福建地区主流出厂报价涨50元至1390元左右;新疆地区主流出厂报价暂稳在850-930元,因铁路运费优惠政策取消,火运紧张问题致使尿素外发困难,截至目前尿素厂家并没有得到满意的协商结果,出货不畅的情况仍可能持续,部分尿素厂家已开始自储。国际方面,美国新奥尔良大颗粒涨至195-208美元/短吨离岸。综合来看,尿素成本压力很大,整体开工率持续低位,短期内市场可得尿素量不大,预计少数尿素厂家价格应继续小涨,但国内整体需求仍不佳,下游对于尿素新价接受程度一般,接下来价格补涨的地区应会减少,尿素价格应以稳为主,而内蒙停产厂家将陆续复产,待尿素供应量增加,价格仍可能适度小幅回落,接下来需关注出口签单情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-25/hq_195563.html

上一篇 : 别光盯着尿素 氯化钾也不是闹着玩的

下一篇 :预热冬储价格 复合肥蓝瘦香菇